Les générateurs de scénarios économiques (GSE) jouent un rôle majeur dans le calcul des provisions pour les contrats d'épargne et des exigences de la marge de solvabilité.

Al'examen des premiers résultats du QIS5, encore informel au moment de l'écriture de ces lignes, il apparaît une forte dispersion de l'effet de la capacité d'absorption des pertes futures par la modulation de la participation aux bénéfices, même lorsque les caractéristiques des portefeuilles sont proches. En retenant, pour fixer les idées, un impact à la baisse de l'ordre de 30 % du SCR (Solvency Capital Requirement) brut sur le seul marché français (des écarts beaucoup plus importants peuvent être observés au sein de l'Union européenne avec les mêmes principes de base), on observe des baisses de 20 à 40 % entre des portefeuilles de structure relativement similaire.

Les facteurs explicatifs de cette situation sont multiples : choix de modélisation du fonctionnement des dispositifs de participation aux bénéfices (PB), interprétation de la notion de PB discrétionnaire, règles de gestion de l'actif, choix du modèle d'actifs, etc.

Les générateurs de scénarios économiques ont un impact sensible sur l'évaluation des provisions vie best estimate, donc sur le SCR

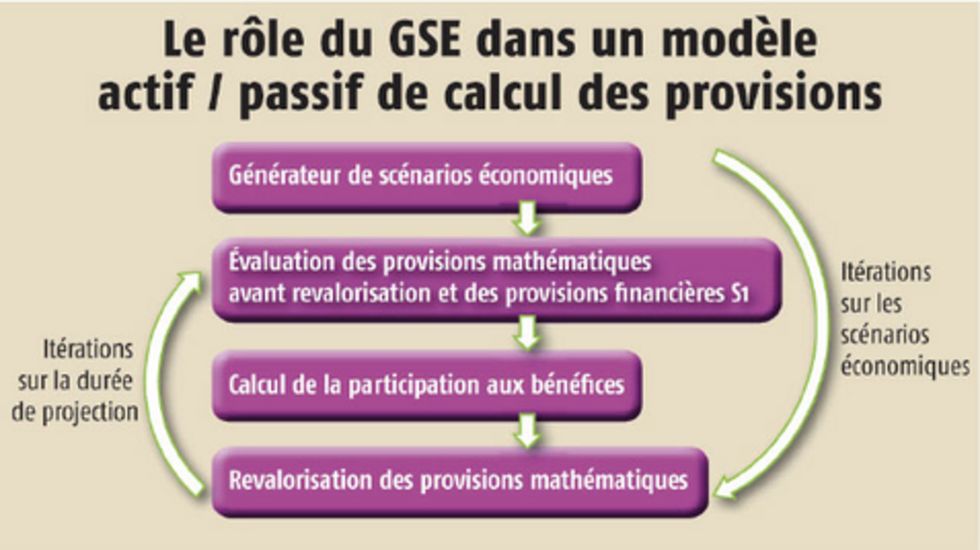

Parmi ces facteurs, les choix divergents effectués au niveau du générateur de scénarios économiques (GSE), utilisé pour le calcul des provisions best estimate, constituent un élément sensible sur lequel il est intéressant de s'arrêter un instant. Le rôle du GSE est en effet central dans le modèle actif/passif nécessaire au calcul des provisions pour les contrats d'épargne, comme le montre le schéma suivant :

La documentation de Solvabilité II reste toutefois imprécise en ce qui concerne les caractéristiques de ce composant pourtant essentiel du modèle (1)...