Le cabinet Actuaris a réalisé une enquête nationale auprès des assureurs IARD portant sur leurs pratiques en matière de calcul des provisions techniques. Des provisionnements qui restent fortement liés au contexte économique et réglementaire.

actuaire qualifié IA, responsable provisionnement, modélisation et Solvabilité II du pôle IARD d’Actuaris

L’environnement économique concurrentiel de ces dernières années a été peu favorable aux revalorisations tarifaires des contrats d’assurance non vie. En conséquence, les assureurs ont porté une attention particulière sur les autres déterminants du résultat des assureurs, dont les provisions techniques. Dans ce contexte volatil, maîtriser l’incertitude au niveau des projections des engagements (donc des provisions techniques) permet de sécuriser l’équilibre des portefeuilles d’assurance.

A l’automne 2017, Actuaris a interrogé plusieurs acteurs de l’industrie de l’assurance non vie en France à travers une enquête portant sur le provisionnement : le processus de provisionnement, les méthodologies, les spécificités, les risques et les challenges associés.

L’enquête a permis de recenser les pratiques du marché et de mieux appréhender les enjeux de l'industrie face aux aspects théoriques des évaluations.

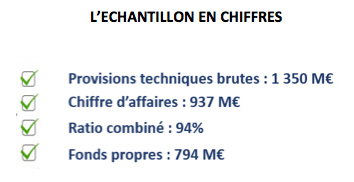

(Source : Actuaris)

Peu de moyens pour un processus chronophage

Les résultats mettent en évidence les difficultés au sein des équipes à réaliser de manière satisfaisante l’ensemble des tâches dans les délais impartis (effectuer l’ensemble des calculs, vérifier les hypothèses, contrôler la cohérence des données et analyser les résultats). Le provisionnement est effectué par de petites équipes entre 1 et 3 personnes pour les entreprises dont le chiffre d’affaires est inférieur à 500 M€. Elles n’y sont pas dédiées à temps plein et disposent d’un délai de production moyen de vingt jours. Les calculs sont effectués non seulement selon les normes French GAAP et Solvabilité II, mais aussi pour un tiers des sondés selon les normes IFRS. Les retraitements et hypothèses étant différents selon les normes, le processus est alourdi par les différentes vérifications de cohérence aux normes comptables nécessaires.