Méconnue des assurés eux-mêmes, la prévoyance recèle pourtant nombre de potentialités pour les assureurs capables de faciliter la compréhension des garanties… Sur un marché encore très loin de la saturation, revue de détail des sources de développement des produits d'assurance.

Elise Savarese, directrice, Synaxia conseil

Alors que la prévoyance constitue une protection essentielle des personnes, peu de Français connaissent son existence et moins encore comprennent son importance. Pour illustrer ce constat, il suffit d’interroger ses proches : « Une assurance prévoyance ? Je ne sais pas … », « Mais à quoi ça correspond ? », « C’est la mutuelle santé ? »…

Pourtant, une grande partie des Français sont couverts en prévoyance. En effet, l’ensemble des Français qui travaillent et leur famille sont protégés par la couverture de base de la Sécurité sociale. Ensuite, selon le 12e baromètre du CTIP réalisé fin 2017 auprès d’un échantillon représentatif de 1 005 entreprises, 86 % des salariés sont couverts par au moins une garantie prévoyance collective. Enfin, près de 50 % des TNS ont fait le choix de souscrire à un contrat prévoyance complémentaire.

Alors comment expliquer cette méconnaissance ?

Cette méconnaissance de la prévoyance des Français peut trouver sa justification dans trois raisons principales. Tout d’abord, la prévoyance pâtit d’une double complexité : à la fois organisationnelle et organique.

Organisationnelle, car le système de protection sociale des salariés Français est construit sur quatre niveaux de prise en charge : un régime de base de la Sécurité sociale, un régime complémentaire obligatoire, une prévoyance collective, auxquels peuvent s’ajouter une prévoyance individuelle (cf. ci-dessous).

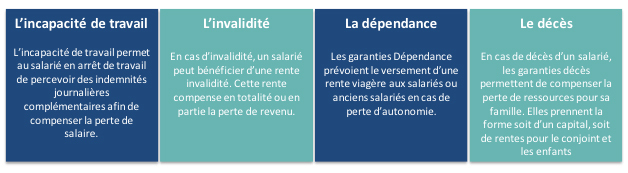

Organique, car la prévoyance regroupe plusieurs garanties et correspond à différents risques de la vie : incapacité de travail, invalidité,...