La pression des guichets filiales de banque s’accentue, les positions des intermédiaires et celles des SSI s’effritent. En assurance non-vie, la morsure des bancassureurs est marquée.

président du Medi

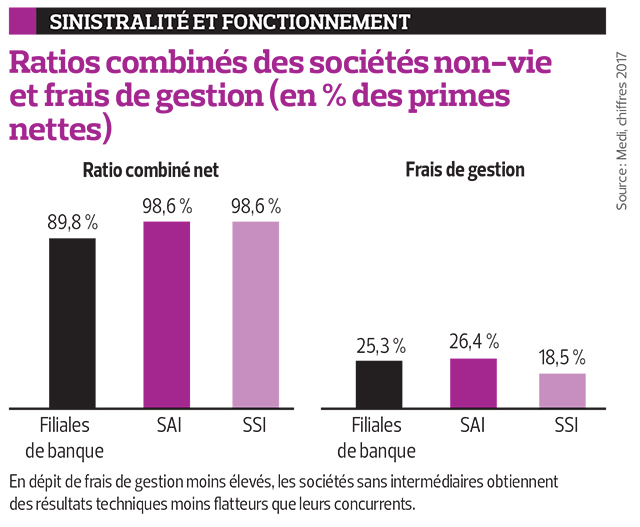

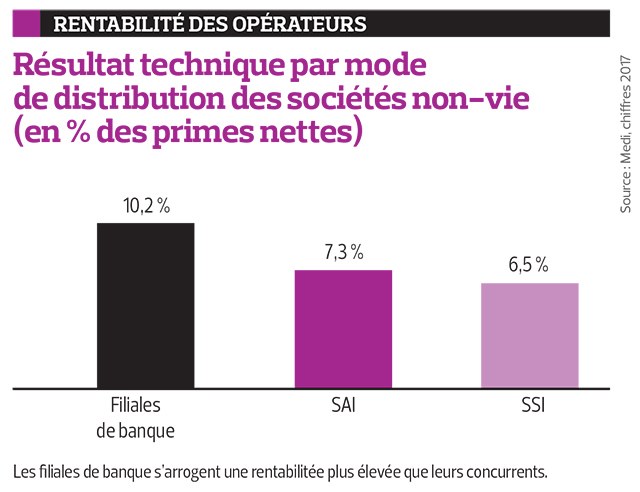

Exercice après exercice, les compagnies filiales de banque confirment leur emprise sur le marché de l’assurance non-vie tout en affichant des résultats techniques flatteurs dans un environnement tendu. En effet, la concurrence contraint le marché à réduire ses écarts. Le ratio combiné net des sociétés avec intermédiaires (SAI) est au même niveau que celui des sociétés sans intermédiaires (SSI) : 98,6 % ! Le résultat technique net des SAI s’établit à 7,3 % contre 6,5 % pour les SSI. Ainsi, après une longue course-poursuite, les résultats de ces deux formes de distribution apparaissent désormais très proches. La situation des filiales de banque est sensiblement plus favorable. Leur ratio combiné net ressort à 89,8 % et leur résultat technique à 10,2 %. Des données qui expliquent leur contribution positive aux bilans de leurs sociétés mères. L’activité d’assurance est devenue essentielle pour la rentabilité des réseaux bancaires.

Les frais et charges de gestion, qui englobent les coûts de distribution, montrent que les filiales de banque sont proches des SAI (24,8 %, contre 25,7 %). Certes, avec un ratio limité à près de 19 %, les SSI se démarquent nettement. Néanmoins, cette situation s’explique essentiellement par des changements d’ordre comptable. Depuis 2016 en effet, les frais de gestion des sinistres ne sont plus isolés de la charge des prestations. Or, les SSI se distinguent habituellement par un ratio des frais de gestion des sinistres sensiblement plus élevé que celui...