La norme IFRS 17 réserve un traitement spécifique aux traités de réassurance qui entrent dans son champ d’application. Bien que les acteurs du marché tentent de capitaliser sur l’existant et notamment sur certains principes calculatoires Solvabilité II, la norme comptable internationale introduit de nouvelles notions qui complexifient sa mise en place.

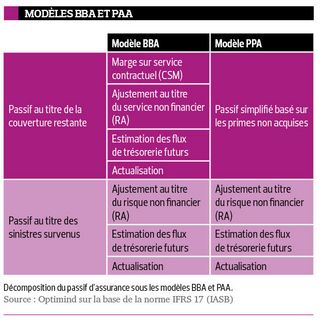

Une des spécificités de la norme IFRS17 porte principalement sur la méthode de comptabilisation avec l’introduction de trois modèles comptables : le modèle général BBA, le modèle financier VFA, dont l’application est obligatoire sous certaines conditions, et le modèle simplifié et optionnel PAA. Les modèles permettent d’évaluer la composition du passif d’assurance. Pour les modèles BBA et VFA, le passif est composé de l’estimation de flux de trésorerie y compris valeur temps de l’argent et risque financier (Present Value of Future Cash Flows - PVFCF), l’ajustement au titre du risque non financier (Risk Adjustment - RA) et la marge sur services contractuels (Contractual Service Margin - CSM). Pour le modèle PAA, ces trois blocs sont remplacés par les provisions pour primes non-acquises pour les risques non survenus (LRC). À noter que cette différence ne concerne que la LRC. Pour les passifs au titre des sinistres survenus (LIC), la PVFCF et le RA existent bien.

La CSM a pour but d’annuler tout gain futur à la souscription et de l’amortir durant toute la durée de vie du contrat. Lors des comptabilisations ultérieures et en fonction du modèle comptable utilisé, celle-ci évolue du fait des variations techniques futures pour le modèle BBA mais aussi des variations financières pour le modèle VFA.

I- évaluation des traités de réassurance détenus

Une première particularité de la norme réside dans l’évaluation distincte des engagements bruts et des engagements cédés. Les traités de réassurance (émis et détenus) ne sont pas des...