Stabilité, rentabilité et resserrement des écarts ! Sur près d’une dizaine d’années (2007-2015), le marché de l’assurance non vie, sous la pression de la concurrence, a adopté des comportements similaires. Le secteur n’a toutefois pas retrouvé le niveau de rentabilité qui était le sien avant la crise.

président & CEO du Medi

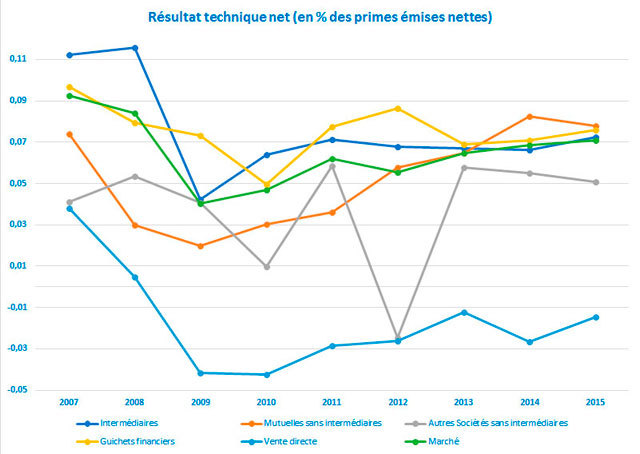

I - L’assurance de dommages est sans nul doute une activité difficile et sujette à des ajustements constants, mais c’est une activité qui demeure globalement rentable. Pour la troisième année consécutive et avant la dégradation annoncée pour 2016, le résultat technique net du secteur (affaires directes France) affiche en effet un léger redressement pour atteindre 7,1 % des primes nettes en 2015, après 6,9 % et 6,5 %, respectivement en 2014 et 2013.

Ci-dessus : le résultat technique est égal aux cotisations nettes perçues auxquelles s'ajoutent les produits financiers nets et desquels sont déduits les sinistres payés et les frais généraux.

Cette bonne résistance en dépit d’un environnement peu porteur est principalement le fait des mutuelles sans intermédiaires (MSI), des filiales de banque et des sociétés avec intermédiaires (SAI). En revanche, les autres sociétés sans intermédiaires (SSI), notamment les Caisses régionales de Groupama lourdement affectées par la crise financière, affichent des résultats très volatils d’une année sur l’autre, tandis que la vente directe, fidèle à son habitude, continue de générer des pertes.

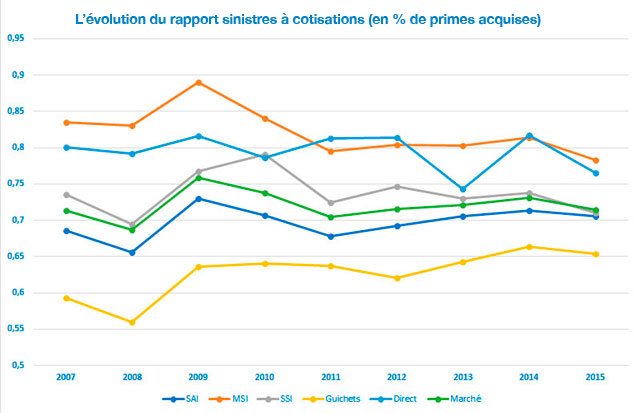

Toutefois, en dépit de ce maintien, la performance technique des sociétés non vie ne parvient toujours pas à retrouver les niveaux de rentabilité observés avant la crise financière. Une situation qui s’explique par l’effet combiné de trois principaux facteurs : la recrudescence de la sinistralité d’origine catastrophique qui se traduit par une tendance à la dégradation du ratio des sinistres à cotisations (S/C) ; le contexte concurrentiel qui limite fortement l’amplitude des corrections tarifaires nécessaires pour endiguer ce surcroît de...