Les pouvoirs de contrôle du régulateur de l’assurance, l’ACPR, se sont exprimés à travers les 47 sanctions infligées depuis sa création, entre 2010 et fin 2016. Le panorama dressé ici permet de dégager la philosophie que cette institution, désormais centrale dans le fonctionnement des marchés et la protection des consommateurs, entend donner à ses missions.

Alain Curtet, avocat au barreau de Paris

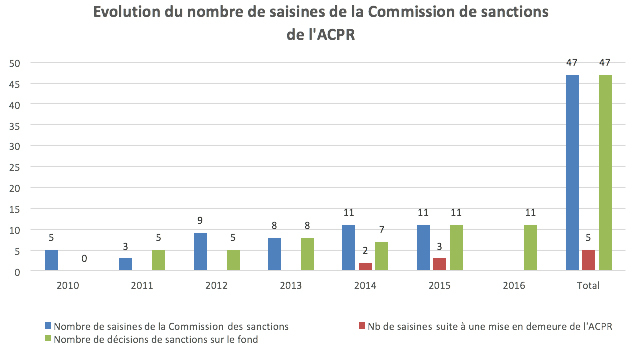

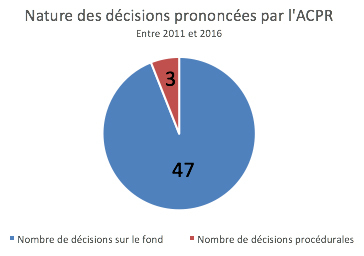

Entre 2010 et fin 2016, l’ACPR (1) a prononcé 50 décisions dont 47 sur le fond et 3 de nature procédurale, des sanctions en augmentation régulière.

Ci-dessus : les sanctions prises par l’ACPR augmentent depuis sa création, pour atteindre une dizaine par an. Elles sont prononcées à 94 % sur le fond.

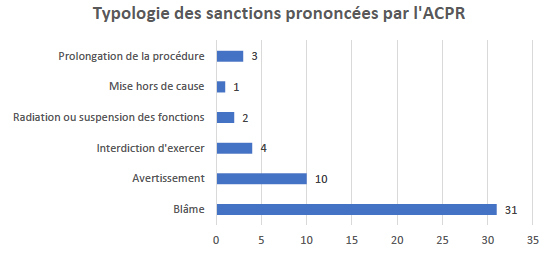

Les blâmes constituent la majeure partie des sanctions prononcées, suivis par les avertissements. Les interdictions d’exercice et les radiations sont certes peu nombreuses, mais impitoyables pour les assujettis concernés (les courtiers en l’espèce).

Ci-dessus : les blâmes constituent 60 % des sanctions prononcées.

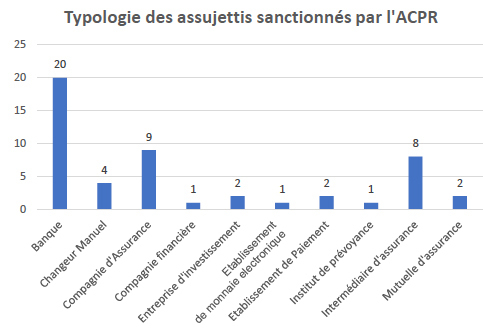

Il est intéressant de souligner la typologie des acteurs sanctionnés. Les banques l’ont été 20 fois, les compagnies d’assurance 9 fois et les intermédiaires en assurance 8 fois.

Ci-dessus : 43 % des sanctions de l’ACPR sont prononcées à l’encontre des entreprises d’assurance (sociétés d’assurance, intermédiaires, mutuelles et institutions de prévoyance).

Presque toutes les décisions de sanctions ont été publiées avec le nom de l’assujetti (sauf trois). Une publicité fortement redoutée par ceux qui en font l’objet, mais qui fait partie de l’arsenal dissuasif, et la commission des sanctions de l’ACPR ne s’en prive pas.

L’ACPR avertit avant toute sanction

Au-delà de la volumétrie des sanctions, il est intéressant de souligner que les décisions ne tombent pas par hasard. L’ACPR fait de la pédagogie, elle explique avant de sanctionner. Tous les cas étudiés montrent que les sanctionnés avaient été prévenus et c’est, sans nul doute, leur peu d’empressement à corriger leurs pratiques qui a fini par entraîner la sanction. C’est particulièrement évident dans le cas des contrats d’assurance vie en déshérence. Des acteurs majeurs de la place se sont vus infliger de lourdes amendes. De même, certaines insuffisances pointées du doigt à plusieurs reprises chez les intermédiaires en assurance ont fini par être sanctionnées. Il est donc prudent d’écouter avec attention les recommandations de l’ACPR et, plus encore, ses mises en garde. La commission des sanctions a tendance à modérer l’impact des sanctions réclamées et, d’une manière générale, les module en fonction de la taille des entreprises et du motif qui a suscité la sanction....