A compter de l’année prochaine, la France rejoindra l’Allemagne, le Royaume-Uni, l’Espagne et la Belgique parmi les Etats disposant d’un fichier d’identification des véhicules en défaut d’assurance. Ce vaste chantier, qui a débuté dès 2017, implique les assureurs, les courtiers, ainsi que les entreprises disposant d’un parc automobile. De sa réussite dépend l’équilibre du Fonds de garantie dont les finances pâtissent des charges qui lui sont transférées du fait des accidents impliquant des véhicules non assurés ou des conducteurs ayant commis un délit de fuite.

consultant en assurance

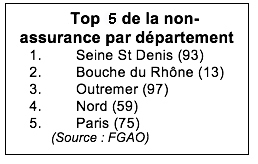

Le Fonds de garantie estime de 370 000 à 750 000 (hors deux-roues) le nombre de véhicules non assurés en France, soit 1 à 2 % du parc national (non assurance 2015–avril 2016).

En 2016, le Fonds a ouvert 28 299 dossiers pour des accidents non assurés et 2 786 dossiers pour des accidents impliquant des conducteurs inconnus, soit une progression de 40,21 % depuis 2009. Il a versé aux victimes 113,1 M€ et n’a récupéré auprès des responsables que 10,7 M€ (rapport d’activité FGAO 2016).

Quoique le nombre d’accidents corporels ait diminué de 24 % entre 2009 et 2015, celui des corporels pris en charge par le Fonds en 2015 présentait une augmentation de 15,6 % (rapport FGAO 2015-2016). Cette même année, on relève que si le phénomène de la non-assurance concerne toutes les tranches d’âge, il se concentre sur les moins de 35 ans (59 % des auteurs non garantis). En 2015, le nombre de délits sanctionnés pour défaut d’assurance s’est monté à 108 597.

La motivation des conducteurs non assurés, au-delà de la simple négligence, réside dans le prix de l’assurance automobile ou dans le défaut de permis, considérant que sans permis, il n’y a pas d’assurance et qu’en conséquence, il est inutile d’en souscrire une.

Une pratique récente, liée à la mensualisation des cotisations, tend à aggraver le phénomène. L’automobiliste souscrit une assurance temporaire et règle une première mensualité. L’assureur l’informe qu’il doit régulariser sa situation dans le mois pour que son contrat acquière la tacite reconduction annuelle. À défaut d’y procéder, l’assurance cesse sans envoi de mise en demeure puisqu’il s’agit d’une assurance de durée ferme. Devant les tribunaux, l’assureur...