Les systèmes de distribution restent au cœur de la performance des entreprises. Sur fond de stabilisation des marchés, les positions des intermédiaires résistent, celles des SSI s’effritent, tandis que celles des réseaux bancaires progressent. En assurance non vie, la dégradation technique est marquée. La vague réglementaire changera-t-elle les positions ?

président & CEO du Medi

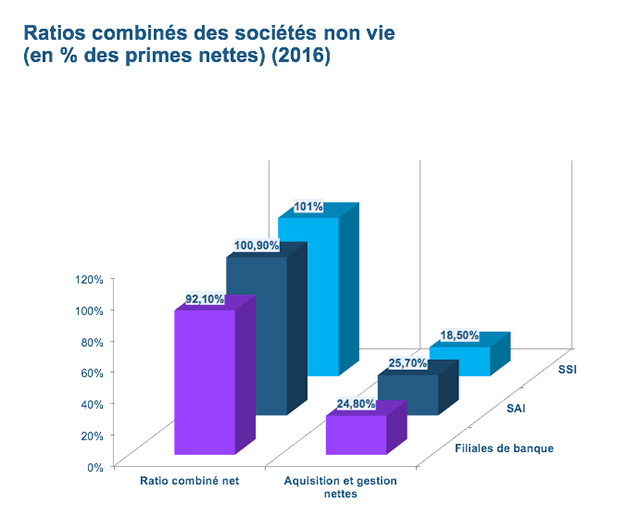

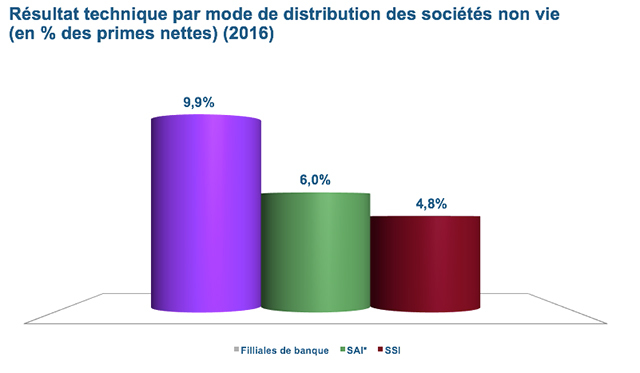

Exercice après exercice, le resserrement des résultats entre les principaux assureurs se poursuit, à l’exception notable des compagnies filiales de banque. 2016 confirme ce qui n’est plus une orientation mais une réalité. La concurrence a contraint le marché à réduire ses écarts. Le ratio combiné net des sociétés avec intermédiaires (SAI) est au même niveau que celui des sociétés sans intermédiaires (MSI) : 100,9 % contre 101 % ! Le résultat technique net des SAI s’établit à 6 % contre 4,8 % pour les SSI. La situation des filiales de banque apparaît sensiblement plus favorable. Leur ratio combiné net ressort à 92,1 % et leur résultat technique à 9,9 %. Des données qui expliquent leur contribution positive aux bilans de leurs sociétés mères.

Les frais et charges de gestion, qui englobent les coûts de distribution, montrent que les filiales de banques sont proches des SAI (24,8 %, contre 25,7 %). Certes, avec un ratio limité à près de 19 %, les SSI se démarquent nettement. Néanmoins, cette situation s’explique essentiellement par des changements d’ordre comptable. Depuis 2016 en effet, les frais de gestion des sinistres ne sont plus isolés de la charge des prestations. Or, les SSI se distinguent habituellement par un ratio des frais de gestion des sinistres sensiblement plus élevé que celui des SAI et des filiales de banques. En conséquence, en s’intéressant au ratio combiné qui englobe l’ensemble des charges, on s’aperçoit que les SSI se distinguent peu.

La performance technique...