L’entrée en vigueur de la directive Solvabilité II a profondément transformé le reporting réglementaire. L’automatisation des processus de production de l’information financière représente un moyen pour les assureurs de se conformer à cette transformation. A condition d’en faire un projet d’entreprise et de lever les nombreux points de blocage qui subsistent à chaque étape de production de l’information.

actuaire associé, Business risk services, Grant Thornton

Etat des lieux du reporting réglementaire

Avec l’entrée en vigueur de Solvabilité II, le reporting réglementaire a changé radicalement de forme et de fond :

Solvabilité II introduit une difficulté supplémentaire, portant sur la conversion des états (QRT et ENS) en XBRL. Les exigences techniques de ce langage et les tests de contrôles embarqués nécessitent une qualité d’information irréprochable.

Enfin, le calendrier imposé par la norme nécessite de gagner encore un mois dans la procédure de clôture dans les deux prochaines années. Ainsi, pour les comptes solos de 2017, les déposes Onegate devaient être effectuées au plus tard le 06/05/2018, alors que pour les comptes de 2019, l’échéance sera le 08/04/2020.

Face à ces exigences, les entreprises mettent de plus en plus souvent en place des fast close. Les données sont en fait extraites quelques mois avant la clôture (un à trois mois en général), ce qui permet d’effectuer en anticipation tous les traitements et calculs nécessaires à la clôture. Cette approche nécessite une quantité de travail importante, un ajustement des méthodes actuarielles, ainsi qu’un suivi entre le prévisionnel et le réel.

Il existe en fait une alternative, certainement plus pertinente, mais beaucoup moins pratiquée : l’automatisation des traitements. Certains outils informatiques permettent aujourd’hui de créer des processus de traitements, de l’extraction de la donnée jusqu’à la production de l’information financière dans les rapports narratifs ou les états XBRL.

Points de blocage dans l’automatisation

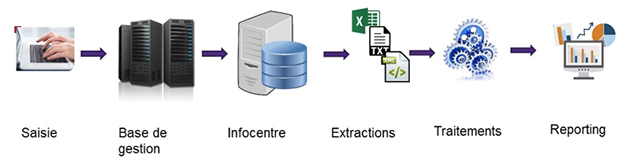

La chaîne classique de production d’une information financière peut être résumée dans le schéma suivant :

Des points de blocage se produisent en fait à chaque étape de ce processus.

Entre la saisie et l’infocentre

L’automatisation des processus va nécessiter une bonne qualité des données. En effet, une information erronée va se propager tout au long de la chaîne....