Le plan d'action pour la croissance et la transformation des entreprises (Pacte), définitivement adopté le 11 avril dernier, constitue une évolution majeure pour le marché de l’épargne salariale, de l’assurance vie et de la retraite supplémentaire.

actuaire et consultante Actuarial & Financial Services, expertise leader épargne retraite chez Optimind

Le plan d'action pour la croissance et la transformation des entreprises (Pacte) ambitionne de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois.

Le Parlement a définitivement adopté le projet de loi le 11 avril dernier, celui-ci étant désormais en cours d’examen par le Conseil constitutionnel, suite à une saisine de députés du groupe Les Républicains. Ce texte constitue une évolution majeure pour le marché de l’épargne salariale, de l’assurance vie et de la retraite supplémentaire.

En matière de retraite supplémentaire, il est parfois difficile de comprendre les nombreux produits d’épargne retraite existants qui permettent de compléter la retraite de base de la Sécurité sociale et la retraite complémentaire obligatoire (Agirc-Arrco pour les salariés du privé). Pour répondre à cette problématique et favoriser l’épargne longue, le législateur ambitionne une simplification de l’offre, une systématisation de la portabilité et une ouverture à la concurrence. En effet, il existe actuellement plusieurs produits de retraite supplémentaire qui n’ont pas les mêmes règles de fonctionnement et ne s’adressent pas au même public.

Les contrats souscrits à titre individuel avec des avantages fiscaux à l’entrée :

Les contrats collectifs souscrits dans le cadre d’une entreprise :

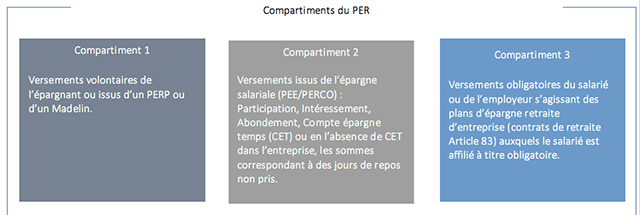

Avec cette multitude de choix, un épargnant peut avoir autant de contrats de retraite supplémentaire qu’il a eu d’employeurs. Pour éviter cela, la loi Pacte prévoit de simplifier l’offre retraite en mettant en place un plan d’épargne retraite (PER) composé de trois compartiments :

Afin de rendre le plan d’épargne retraite attractif, le gouvernement propose les évolutions suivantes :

La transférabilité

Actuellement, les contrats de retraite supplémentaire ne sont pas tous transférables d’une enveloppe à une autre.

Par exemple, un contrat article 83 (après le départ de l’entreprise du salarié) ou un contrat Madelin peuvent être transférés vers un contrat Perp mais l’inverse n’est pas possible. Le Perp est transférable uniquement vers un Perp. De même le Perco n’est transférable que vers un autre Perco.