Les regroupements d’entreprises intervenus récemment ont entraîné la constitution de parcs automobiles importants dont la gestion a été optimisée. La couverture des risques de circulation et de dommages aux véhicules n’a pas échappé à cette action et les entreprises se sont naturellement orientées vers l’autoassurance sans nécessairement renoncer à l’expérience des assureurs et des intermédiaires.

consultant en assurance

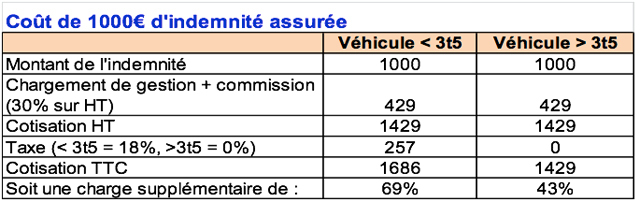

Une société disposant d’une flotte nombreuse présentant une statistique stable de sinistres constate que l’assureur lui offre un moyen de budgéter, sans s’exposer à un risque de dérive, le coût de sa sinistralité accompagnée d’une prestation de gestion. Ce service a un prix établi sur la prévision de la charge supportée par la compagnie à laquelle celle-ci ajoute un chargement de gestion, la commission versée à l’intermédiaire et la taxe d’assurance pour les véhicules légers.

Calcul de la cotisation TTC nécessaire pour verser 1 000 € d’indemnité « dommages »

Cet exemple théorique montre qu’une indemnisation doit être chargée de 69 % pour couvrir les frais de gestion et la fiscalité de l’assurance. La taxe zéro en dommages pour les poids lourds réduit l’impact à 43 %. L’autoassurance complète permet d’échapper à ce chargement mais il faut alors considérer son coût de gestion et de reporting, qu’il corresponde à une prestation externe ou interne. En tout état de cause, l’opération se solde nécessairement par un gain pour l’entreprise sauf à ce que la sinistralité présente une dérive par rapport à celle sur laquelle a été établie la cotisation.

La quête d’une assurance la plus étendue, si elle est compréhensible, n’est donc pas la démarche la plus économique.

L’autoassurance par la franchise

Nombre d’assurés considèrent que la franchise en automobile constitue une pénalité parce qu’en cas d’accident avec un responsable couvert par un assureur IRSA, son montant n’est pas déduit, l’assureur étendant l’avance sur recours conventionnelle à la franchise. En fait, celle-ci doit être envisagée comme une autoassurance ayant pour objectifs de tempérer le niveau de cotisation et de responsabiliser l’assuré en le faisant participer à son risque.