En 2010, dans un cycle baissier des taux, l'assurance spatiale a été de nouveau bénéficiaire grâce à une faible sinistralité. Retour sur un marché où les nouvelles opportunités viendront des pays émergents et du tourisme spatial.

chef de rubrique

Si la plupart des industries ont été frappées par la crise économique, l'industrie spatiale, elle, continue de bien se porter. Pour preuve, de nouveaux fabricants de satellite, comme OHB, et agences de lancement, à l'instar de Space X, se sont développés. Il faut dire que les conditions d'accès au crédit, au financement et à l'assurance sont, aujourd'hui, compétitives pour les opérateurs.

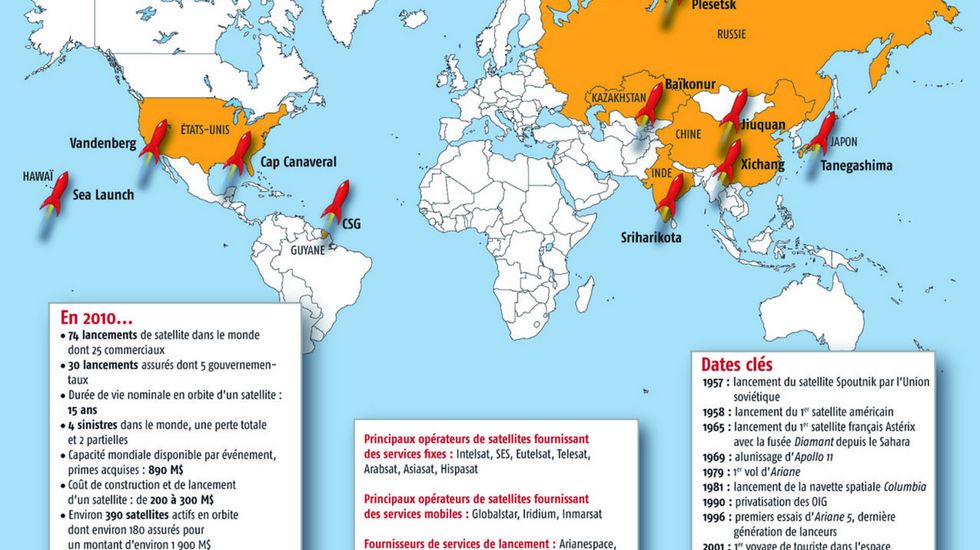

Dans la prochaine décennie, une vingtaine de satellites géostationnaires (36 000 km de la Terre) devraient être lancés chaque année ; un chiffre semblable est donné pour les satellites radars et d'observation scientifique en orbite terrestre basse (de 400 à 1 000 km d'altitude) et pour ceux de navigation en orbite moyenne (de 10 000 à 20 000 km d'altitude). La demande de services (transmission de données et voix, accès aux services de téléphonie mobile et accès à internet) des pays développés comme des pays émergents est forte (lire p. 72). Bref, du fait de leurs multiples applications, ces engins montrent toute leur utilité au quotidien. Et nos sociétés en deviennent de plus en plus dépendantes...

Assureurs et réassureurs au coude à coude

Du côté de l'assurance spatiale, cette branche spécialisée et internationale suit des cycles qui lui sont propres. Elle compte moins de quarante acteurs à travers le monde. Plus de dix sont basés au Royaume-Uni, un peu moins à Paris, tandis que les autres sont répartis en Europe continentale (Allemagne, Suisse, Italie), aux Etats-Unis, en Russie, à Dubai (Elseco), à Singapour, en Corée du Sud ou encore au Japon.