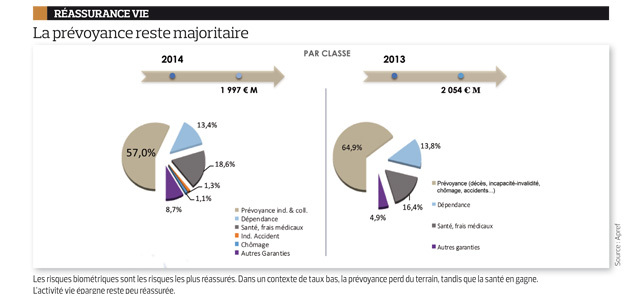

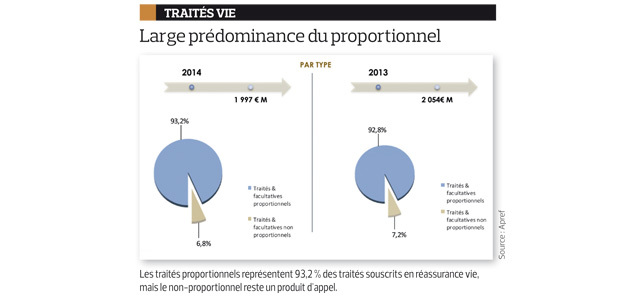

En réassurance vie, la demande de matière réassurable est stable, autour de 2 Md€ sur le marché français. La grande majorité des programmes de réassurance vie est associée à un produit et donc souscrite sur une génération. En revanche, en non-proportionnel, qui représente 7 % des traités, les conditions sont renégociées chaque année pour des programmes qui bougent peu. « Les cédantes challengent activement les tarifs en demandant une prime à la fidélité. Le non-proportionnel reste un produit d’appel pour capter des nouveaux clients, certains acteurs peuvent être particulièrement attractifs, le marché est donc globalement très concurrentiel », indique Gilles Thivant, directeur France de Scor Global Life. Par ailleurs, dans un contexte de taux bas, la prévoyance, qui domine le marché en représentant 57 % des risques réassurés, devient moins rentable, les sinistres invalidité coûtant plus cher aux acteurs.

« En assurance de personnes, l’enjeu pour Covéa est à la fois d’ajuster notre couverture en assurance individuelle pour le groupe, et de mettre en place une garantie réassurance pour le développement d’une nouvelle offre en assurance collective », indique Bernard Durand, directeur des cessions en réassurance de Covéa.

Précéder la demande

La concentration à l’œuvre dans le secteur, qui va donner naissance à des mastodontes de l’assurance de personnes, ne joue pas non plus en faveur d’une hausse de la demande. « Plus un acteur est important, plus sa capacité de conserver des risques est élevée, moins...