La loi Hamon, avec la mise en œuvre de la résiliation infra-annuelle, est en train de changer la donne sur le marché de l'assurance automobile et oblige les assureurs à ajuster leur stratégie. Entre conquête pour les uns et fidélisation pour les autres, l'heure est au choix et à la réactivité.

chef de rubrique

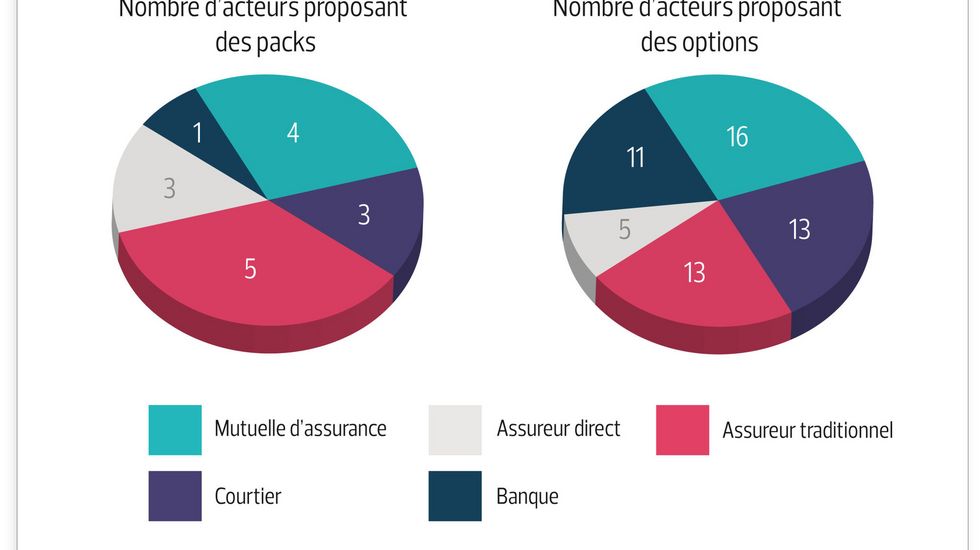

Si les acteurs traditionnellement bien implantés sur le marché de l'assurance automobile affichent quelques inquiétudes face à l'introduction de la résiliation infra-annuelle des contrats d'assurance, d'autres, au contraire, y voient une opportunité de conquérir des parts de marché sur ce segment qui reste le produit d'appel privilégié par les stratégies de multi-équipement. C'est le cas des bancassureurs, qui comptent bien surfer sur la vague Hamon pour renforcer leur dynamique de conquête, initiée déjà depuis quelques années. Très actifs sur ce segment, certains ont même remis leurs offres au goût du jour à l'instar de BNP Paribas Cardif qui propose depuis juin dernier une nouvelle version de son offre Assurance auto BNP Paribas. Ou encore de Crédit mutuel qui lance une assurance auto composée de quatre niveaux de garanties. L'offre propose entre autres la valeur à neuf pendant cinq ans, une garantie perte financière, la valeur majorée, la panne immobilisante ou panne mécanique, ou la garantie dommages aux seules roues.

Mais bien que ces acteurs soient très dynamiques dans leur velléité de développement, ils restent confrontés à des taux de rotation importants de leurs portefeuilles, selon le baromètre 2014 des assurances dommages de Facts & Figures, qui estime la part de marché théorique potentielle des bancassureurs entre 35 et 40 %. Avec les bancassureurs, les assureurs directs sont aussi attirés par les perspectives de conquête qu'ouvre la loi Hamon. Pour certains, ils...