Quinze pourcents : c'est la part de marché des sociétés de bancassurance en assurance-dommages selon la FFA en 2017 (contre 34 % pour les sociétés sans intermédiaires, 31 % pour les agents généraux et 17 % pour les courtiers). La marge de manœuvre est donc importante pour les filiales d'assurance des groupes bancaires. Et chaque année, ils grappillent en moyenne entre 0,5 et 0,6 point de part de marché en auto et 1 point en habitation, selon le cabinet Facts & Figures. « La croissance de la bancassurance vient d’abord du fait que de plus en plus de conseillers bancaires parlent de plus en plus souvent d’assurance à leurs clients. Pour que cela soit possible dans la durée, il faut des produits simples et aisément compréhensibles et un niveau de qualité très élevé dans la gestion de sinistres », soutient Jean-François Lequoy, directeur général de Natixis assurances.

Arrivés à maturité en assurance vie, les bancassureurs accélèrent de plus en plus sur le dommages, un segment rentable : « Pour les banques, dans un contexte de taux bas, l’assurance-dommages est une activité qui contribue fortement aux résultats. Les produits suivent l’évolution de la société et sont d’autant plus attractifs lorsqu’ils sont accompagnés de services innovants. Notre rôle se transforme, de gestionnaire indemnisateur à accompagnateur de moments de vie », observe Catherine Charrier-Leflaive, directrice de la banque de détail et de l’assurance à La Banque postale.

Stratégie de multi-équipement

Les ambitions des bancassureurs sont claires : augmenter le taux d'équipement des clients bancaires. « Nous visons plus d’un million de contrats dommages supplémentaires d’ici 2020 et une croissance annuelle moyenne de nos cotisations de 8 %. Cela passe par une hausse du taux d’équipement des clients bancaires, qui s’élève aujourd’hui à 27 %. Nous avons commencé à distribuer de l’assurance-dommages bien après les premiers bancassureurs : notre potentiel de croissance est donc important », espère Jean-François Lequoy. BNP Paribas Cardif vise un taux de 12 % et une multiplication par trois du nombre de contrats en portefeuille. Crédit agricole assurances, qui a équipé 36 % des clients des caisses régionales et 24 % de ceux de LCL, affiche 7 % à 9 % de croissance selon les produits et 3,3 Md€ de chiffre d’affaires à fin septembre 2018. « Nous estimons que le taux d’équipement peut encore être amélioré en dommages. Il existe notamment d’autres leviers de croissance concernant le marché des entreprises en dommages, et nous allons lancer à très court terme une nouvelle activité dommages », annonce Frédéric Thomas, directeur général de Crédit agricole assurances. Quant à La Banque postale, qui a commencé son activité en 2010, le portefeuille de contrats d’assurance IARD progresse de 5,4 % au premier semestre 2018, tiré notamment par la forte hausse de la protection juridique. Elle a équipé 10 % de clients en dommages-santé, tout comme Société générale Insurance qui rêve, elle, d'en équiper 30 %. « Notre taux d’équipement est encore en deçà de nos objectifs ; nous avons des marges de progression importantes. Nous continuons à élargir notre gamme de produits, par exemple récemment avec la responsabilité des dirigeants ou des offres de niche », affirme Philippe Perret, directeur général de Société générale Insurance.

Facteurs de croissance

Pour prospérer, de nombreuses pistes sont ouvertes, comme le fait de cibler davantage le marché des professionnels et des entreprises. C'est par exemple l'objectif du Crédit mutuel alliance fédérale (ex-CM11-CIC), affiché dans son plan stratégique à horizon 2023 : en effet, les revenus de sa branche assurance proviennent encore à 95 % des particuliers.

La Banque postale, qui équipe déjà en MRH 42 % des crédits immobiliers, souhaite aussi exploiter la valeur ajoutée de ses facteurs : « Nous avons beaucoup de réflexions avec le groupe La Poste autour de la silver economy (dépendance, téléassistance, accompagnement…). Nous envisageons aussi de développer de nouveaux services autour de la gestion de sinistres, en nous appuyant sur la puissance des facteurs, qui sont tiers de confiance », explique Catherine Charrier-Leflaive.

BNP Paribas Cardif mise quant à lui sur les partenariats, en France et à l'étranger, pour grandir en dommages. Il a ainsi créé une société d'assurance commune avec Matmut (66 % Cardif, 34 % Matmut), Cardif IARD, dont l’offre a été lancée en mai 2018. À fin septembre 2018, 75 000 contrats avaient été commercialisés. Le Groupe BNP Paribas et Axa viennent même de signer un nouveau partenariat de distribution pour équiper en assurance dommages les entreprises clientes du réseau bancaire en France (573 000 clients professionnels et TPE et 31 300 entreprises).

A l'étranger, la banque aux étoiles a acquis Cargeas Assicurazioni, distributeur de produits d’assurance non vie en Italie en 2017. Et Icare, sa filiale spécialisée dans l’extension de garantie automobile, a poursuivi son développement grâce à des partenariats en Italie et en Allemagne. « Dans certains pays, nous développons des offres d’assurance-dommages liées aux objets connectés. Par exemple en Italie, depuis cinq ans, nous proposons une assurance habitation sous la forme d’une « box » qui veille sur l’habitation grâce à des capteurs », explique Renaud Dumora, directeur général de BNP Paribas Cardif.

Canal digital

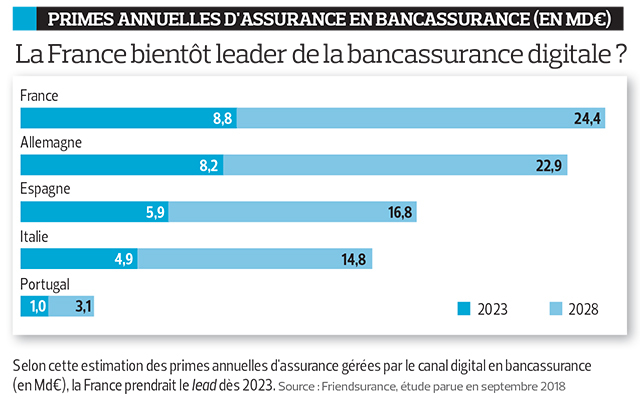

Contrairement à l'assurance vie, la distribution en ligne d'assurance-dommages est une voie de diversification non négligeable. Selon Friendsurance, la France pourrait même devenir le leader de la distribution de bancassurance en ligne, anticipant un niveau de primes de près de 9 Md€ d'ici 2023 et de plus de 24 Md€ d'ici 2028 via le canal digital. « Le canal digital recèle un potentiel de croissance important à exploiter. Il peut entre autres permettre de commercialiser des gammes de produits plus élargies qu’en agence, comme les assurances de poche », déclare Mathieu Sébastien, partenaire en charge de l'assurance chez Oliver Wyman. Depuis juin 2018, Société générale Insurance permet la souscription en ligne de ses assurances auto et habitation. Les jeunes peuvent souscrire leur MRH en direct sur l'appli de La Banque postale, laquelle travaille aussi à des couvertures 100 % digitalisées pour les professionnels et TPE. C'est d'ailleurs ce que Novelia, filiale du Crédit mutuel Arkéa, propose depuis fin novembre, à savoir une multirisque professionnelle entièrement digitalisée dédiée aux commerces de proximité. Natixis assurances n'est pas en reste : « Le digital est également au coeur de notre plan stratégique. Nous sommes un acteur assez récent et le moindre poids du passé nous permet d’être plus agiles que d'autres dans le développement de nouveaux outils », souligne Jean-François Lequoy.

Les bancassureurs misent aussi beaucoup sur les start-up pour les aider à innover. Natixis assurances a investi dans de nombreuses start-up, comme OWI (gestion des mails clients), WeProov (auto-expertise), Shift Technology (détection des fraudes), ou encore Anna et Zelros (chatbot). BNP Paribas a créé son Cardif Lab' dès 2014 et investit directement dans les FinTech et InsurTech. « Notre fonds d’investissement C. Entrepreneurs, créé avec Cathay innovation, accompagne des start-up qui développent des technologies ou des services qui contribuent à inventer les solutions d’assurance de demain. Nous avons déjà investi dans une dizaine de start-up en l’espace de deux ans », pose Renaud Dumora. Crédit agricole assurances est également engagé dans cette voie : « Nous prenons des participations ciblées en direct dans des start-up qui répondent à des attentes métiers. En parallèle, nous investissons via des fonds dédiés de partenaires qui identifient des start-up couvrant des thématiques AssurTech et FinTech, et des sujets d’évolution pouvant nous servir de « laboratoire ». Enfin, nous nouons des partenariats commerciaux avec des start-up dont l’expertise nous permet d’accélérer sur certaines thématiques comme les robo-advisors, sans passer par un processus interne pesant et coûteux », atteste Frédéric Thomas.

Et Société générale Insurance, qui a été jusqu'à créer sa propre start-up en 2017 Moonshot-Internet, investit en tant qu’institutionnel dans des fonds spécialisés et travaille en architecture ouverte pour nouer des partenariats plus facilement. « Il y a quinze ans, la force de la bancassurance consistait à utiliser un système informatique interfacé avec la banque et donc assez fermé. Aujourd’hui, avec les interfaces API, nous pouvons commercialiser plus rapidement et avec tous nos distributeurs, des produits d’assurance. Un système informatique suffisamment modulable est un réel avantage compétitif », certifie Philippe Perret.