L’édition 2019 du top 20 des assureurs du marché français connaît de profonds changements à la faveur des rapprochements mais aussi des divorces et plus rarement à la seule force de la croissance organique .

rédacteur en chef

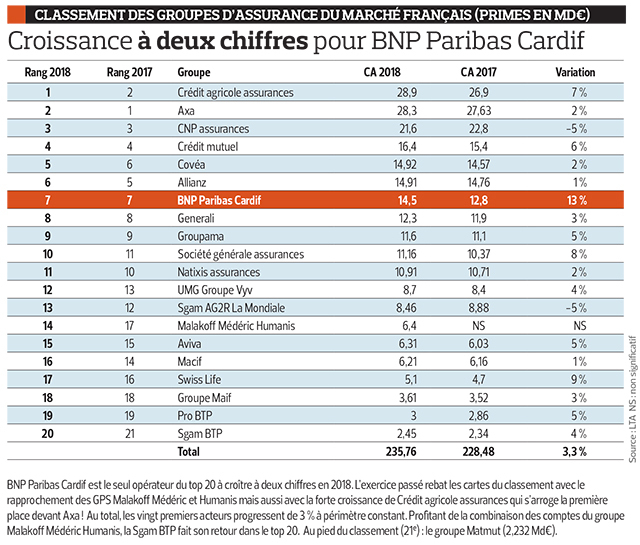

Le bilan 2018 de l’assurance française est flatteur et les principaux faiseurs de l’assurance vie, comme ceux des assurances de biens et de responsabilités, ont globalement bien performé. L’édition 2019 des vingt premiers groupes d’assurance et de protection sociale du marché français enregistre une croissance de l’activité d’un peu plus de 3 % (4 % pour le marché selon la FFA). Seuls deux opérateurs sont dans le rouge en 2018.

Mais depuis cet été, le contexte a changé. Avec des taux obligataires entrés en territoire négatif, est-il toujours aussi pertinent de croître à bon rythme ? Aussi paradoxale puisse-t-elle être, la question mérite d’être posée. Une interrogation légitime bien sûr pour les assureurs vie, dont la collecte nouvelle en euros pourrait in fine se révéler coûteuse ; elle l’est tout autant pour les groupes de protection sociale dont les bilans sont certes plantureux mais chargés des risques longs de prévoyance qu’il leur faut chaque jour provisionner davantage à mesure que les taux d’intérêt s’enfoncent.

La potion se révèlera-t-elle moins amère pour les assureurs IARD ? Sans doute pas compte tenu du fait que les branches longues de la RC, de la construction et même de l’auto, nécessitent des produits financiers pour bien fonctionner.

Remède pire que le mal

Alors quelle pourrait être la voie du salut pour l’assurance française ? La remontée brutale des taux se révélerait un remède pire que la maladie. La repentification progressive de la courbe des taux s’apparente désormais plus à un vœu pieux qu’autre chose. Quelques assureurs ayant misé sur la remontée en douceur des taux d’intérêt l’an dernier le regrettent encore. Accepter davantage de risques dans leurs investissements comme ils invitent leurs clients à le faire ? Là encore la solution ne semble pas crédible, le cadre prudentiel de l’assurance, même révisé, pénalisant les investissements en actions. Et l’environnement de taux bas s’inscrivant dans le paysage financier français depuis plusieurs années, les rares alternatives que représentent l’immobilier, la dette privée ou celle d’infrastructure ont déjà été usées jusqu’à la corde.

Peut-être leur faudra-t-il sortir des frontières de leur marché domestique pour aller voir si l’herbe est plus verte en Afrique ou en Amérique du Sud ? Au Brésil, le rendement des obligations d’État est de 6 % ! La mise en cause du modèle d’affaires de l’assurance française, déjà vieille de quelques années, n’est plus seulement une vague inquiétude vis-à-vis des GAFA, elle porte désormais sur le cœur de métier des assureurs.

Cliquez pour télécharger notre poster L'Assurance en France édition 2019 au format PDF.