Pris en sandwich entre des attentes toujours plus fortes de la part des assureurs et une recrudescence des sinistres climatiques, les experts doivent être partout, en même temps et à moindre coût. Le secteur se réorganise en conséquence, la relation tripartie expert-assuré-assureur évolue, le métier et la formation aussi.

journaliste

Avec la loi Hamon, les clients, y compris les assurés, peuvent mettre un terme à leur contrat à tout moment, et cela change immanquablement la donne. « Cela a notamment favorisé leur mobilité et créé de nouveaux comportements, ainsi que de nouvelles attentes en termes de service client, explique Julien Sassier, directeur de la relation client du groupe Adenes, cabinet d‘expertise et de services en assurance. De ce fait, satisfaire et fidéliser l’assuré devient désormais une priorité pour les assureurs. » Or, s’il est un moment de vérité dans la relation assuré-assureur, c’est bien celui du sinistre, et l’expert y joue un rôle essentiel. « Ainsi, dans un secteur où la technicité du métier a toujours prédominé, reprend-il, à savoir l’évaluation des dommages à bon escient, l’identification des responsabilités, le rapprochement avec les garanties souscrites, l’expert doit aujourd’hui conserver cette habileté tout en portant au même niveau l’expérience client, ce qui n’est pas opposé mais complémentaire. Dès lors, là où les assureurs avaient un suivi des experts sur la base d’indicateurs purement techniques ou relatifs aux délais, ce suivi repose dorénavant également sur les résultats d’enquêtes de satisfaction client. » Or, la relation client diffère d’un assureur à l’autre, comme le souligne Jean-Vincent Raymondis, président-directeur général du groupe Saretec, société d’expertise qui fait tout (conseil, gestion, prévention, expertise, réparation) sauf de l’expertise auto : « Il appartient à l’expert de s’adapter pour que cette relation soit fluide. »

Partout en même temps

Mais à ces changements s’ajoutent d’autres évolutions liées aux sinistres eux-mêmes. « Par le prisme de l’expertise en dommages aux biens, mais cela vaut aussi pour l’expertise auto, on observe la même tendance de fond : alors que le volume de sinistres simples baisse, on voit apparaître de nouveaux sinistres spécifiques en plaisance, cyber-risque, protection juridique. Les épisodes de Cat Nat sont par ailleurs plus fréquents et plus intenses, nécessitant la mobilisation de tous les experts au même moment et donc un besoin de ressources à la hausse. » C’est le constat que dresse Muriel Turc, directrice commerciale et marketing d’Eurexo part of CED Group, après un long parcours chez Axa, puis chez BCA, leader de l’expertise auto. Et pour appuyer son propos, il lui suffit de se référer à cet été : « En août dernier, nos experts ont été sollicités sur les incendies du Var, pour des expertises sinistres à la suite d’épisodes de sécheresse de l’an passé, et sont aussi allés prêter main-forte à des collègues en Belgique, particulièrement touchée par les inondations ».

Selon Jean-Vincent Raymondis : « Le changement climatique entraîne des événements de plus en plus réguliers et intenses, avec des enjeux d’organisation et de mobilisation profondément modifiés. En principe, dans les sinistres en construction, il y a des cycles longs : les dix ans qui suivent un pic de livraisons de logements dans une région provoquent des pics de sinistralité, de même le climatique est saisonnier avec plus de sinistres l’hiver que l’été. Tout cela était vrai il y a encore trois ans. Depuis, les événements climatiques sont plus intenses et plus réguliers, si bien que les sociétés d’expertises doivent pouvoir gérer des pics très forts et intervenir en même temps sur plusieurs points du territoire. »

Prestataires to partners

« Les assureurs voient de plus en plus les experts comme des partenaires et non plus seulement des prestataires », reprend Muriel Turc, constat que partage d’ailleurs Jean-Vincent Raymondis. Elle précise : « Cet aspect partenarial se traduit de diverses manières : avec certains clients assureurs, on co-construit de bout en bout l’expérience sinistre, le parcours client, on réfléchit aux outils, on les adapte si besoin, on travaille par exemple la posture à adopter en réponse à l’appel d’un client qui peut varier d’un assureur à un autre. Nos retours d’expérience auprès des assureurs peuvent de même contribuer à la prévention des risques, mais aussi améliorer les services aux assurés. » Les assureurs ne procèdent pas systématiquement à des appels d’offres pour choisir les experts à qui ils confieront leurs missions. « Certains fonctionnent ainsi, poursuit Muriel Turc. Dans ce cas, l’appel d’offres comporte un cadre (environ 80 % de figures imposées), tandis que sur la partie libre, les assureurs sont à l’écoute de propositions d’innovations. Le message est « dites-nous s’il y a des choses auxquelles on n’a pas pensé. » En ce qui nous concerne, nous avons par exemple acheté Easy sinistre, outil qui permet de chiffrer les dommages sans le recours d’un expert. D’abord utilisé en matière de dégâts des eaux, Easy sinistre a été étendu à d’autres dommages et nous le proposons aux assureurs dans les appels d’offres. Leur donner accès à cette solution est certes une manière de nous « auto-disrupter », mais nous leur facturons le service. Par ailleurs, cela nous donne l’occasion de nous positionner comme un partenaire innovant et d’occuper le terrain alors que les pure players de demain, tels Google, Amazon, vont petit à petit recruter des experts et monter leurs propres outils de chiffrage. Nous avons tout intérêt à nous positionner sur le créneau du digital. Cela nous permet de simplifier ce qui peut l’être dans nos missions, au profit de tâches à plus forte valeur ajoutée. D’autres assureurs ne pratiquent pas d’appels d’offres, ce qui ne les empêche pas d’attendre également des experts qu’ils soient forces de propositions en termes de services tout au long de la relation : nous devons sans cesse être innovants. »

Sous pression

Les assureurs attendent beaucoup des experts. « Ils sont impactés par des sinistres de plus en plus coûteux, explique Muriel Turc. En auto, le coût moyen explose en effet, les pièces sont rares, chères, les technologies de plus en plus présentes. En habitation, de même le coût est élevé et en hausse, même si les dommages ne sont pas plus fréquents. En conséquence, les assureurs demandent aux experts des efforts tarifaires tout en attendant d’eux qu’ils accompagnent et rassurent le client lors d’un sinistre et soient pédagogues à leur égard. » Car, en fin de compte, c’est bien l’expert qui est auprès du client et confronté à son anxiété lorsque survient le sinistre. Et c’est lui qui dispose du plus grand nombre de leviers pour faire œuvre de pédagogie et expliquer les étapes de l’expertise. Il doit aussi raccourcir les délais. « De nombreux assureurs se focalisent sur les délais en termes de qualité : il s’agit tant de les réduire en amont lors de la prise de rendez-vous après la déclaration du sinistre, que lors de la remise du rapport qui va déclencher l’indemnisation, ce qui amène la notion de parcours digitaux », souligne la directrice commerciale et marketing d’Eurexo. Pour aller plus vite, les experts doivent être en mesure d’offrir aux assurés des services digitaux pour toute la chaîne de gestion du sinistre (prise de rendez-vous et suivi de l’expertise en ligne…). Et le parcours doit être sans couture. Pour ce faire, les experts fournissent une brique indépendante qui peut être intégrée par l’assureur en marque blanche : cela devient un prérequis ; pour les cabinets d’experts de taille moyenne, cela suppose d’être innovants en IT en plus de posséder les compétences d’experts. Ceux-ci doivent être par ailleurs nombreux, mobilisables, avec des compétences pointues pour certaines niches.

Un marché qui se réorganise

« Etre en mesure de répondre à ces diverses attentes est un challenge de taille, reprend Muriel Turc, et c’est encore plus vrai sur le marché de l’auto : ils sont en train de se rassembler pour être présents partout sur le territoire national avec la même expérience client, des processus au cordeau, les petits cabinets se regroupant à cet effet ou s’adossant à de grands groupes. Les experts auto ont plus de contraintes que les experts en dommages aux biens : tout d’abord, ils sont soumis à une pression réglementaire (nécessité d’être inscrits sur une liste nationale, ministère de tutelle, ce qui s’explique notamment par leur rôle en matière de sécurité routière) ; ils sont aussi plus concernés par l’automatisation de la gestion des sinistres via l’IA : lorsqu’il y a une rayure sur une voiture, rien de plus simple que de la prendre en photo. En auto, pour certains petits dommages, les experts peuvent être ainsi « disruptés » par des non-experts. En dommages aux biens, à l’inverse, les sinistres sont plus variés, les techniques de construction sont elles-mêmes multiples, les dommages peuvent être plus longs à émerger, par exemple à la suite de certains dégâts des eaux, si bien qu’il est un peu plus difficile, pour l’instant, de mettre en place une standardisation. »

Alors qu’en dommages aux biens, il y a quelques gros acteurs qui n’ont jamais cessé de croître, en auto, les experts sont présents partout sur le territoire, historiquement à proximité des garages : c’est une implantation très locale. En général, on a les experts auto d’un côté, les experts en dommages aux biens et construction pour les pro et particuliers d’un autre. « Eurexo appartenait au groupe d’expertise Prunay de Patrick Weil et son activité portait à 95 % sur l’expertise de dommages aux biens, 5 % sur l’expertise auto, explique Muriel Turc. CED a acheté les deux, avec l’idée d’élargir l’empreinte expertise auto d’Eurexo, CED étant bien positionné sur ce segment. Eurexo a la conviction qu’un cabinet fait la différence dans l’accompagnement de l’assuré, le service client. Nous avons environ 750 collaborateurs dont 330 experts et à peu près autant de collaborateurs dédiés au service client. »

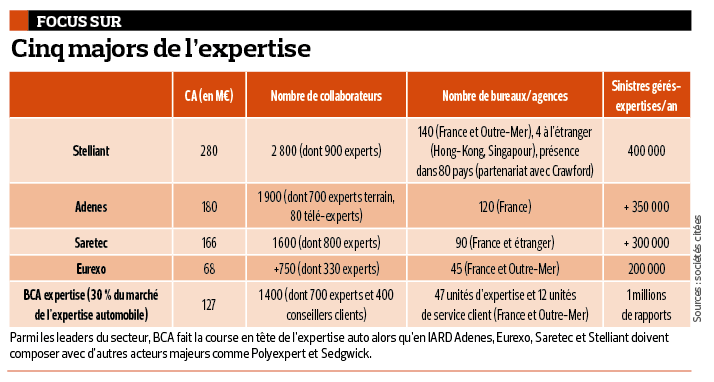

Créé en 1987, le groupe Texa devenu Stelliant en 2017, dont Christophe Arrebolle est président depuis huit ans, a beaucoup évolué. La transformation de Stelliant, qui est aujourd’hui le leader en France des services à l’assurance, est représentative de celle du marché de l’assurance. D’abord centré sur l’expertise des risques d’entreprise, le groupe s’est ensuite développé vers le segment des particuliers. En 2014, un plan stratégique a été élaboré afin d’anticiper la transformation du marché de l’assurance pour mieux l’accompagner. La branche construction se développe avec l’acquisition de CLE expertises, puis d’Eurisk. En 2019, GM consultant (risques de spécialités) rejoint le groupe. Le développement fort du pôle solution de Stelliant, qui rassemble les activités hors-expertise, s’inscrit également dans la tendance de transformation du marché. Stelliant vise aujourd’hui, sur son cœur de métier qu’est l’expertise, trois segments de clientèle : les particuliers (80/90 M€), les entreprises (60 M€) et les acteurs de la construction (60 M€). La structuration de l’expertise chez Stelliant a conduit à la construction d’une marque « Stelliant expertise ». Lancée le 21 septembre 2021, cette marque a vocation à améliorer la lisibilité de l’offre sans diluer les compétences de chacune des entités qu’elle rassemble.

En réponse aux évolutions de marché, le groupe a également diversifié ses solutions : après sinistres (réparation en nature, décontamination, recherche de fuites…), conseil & prévention (recherche de causes, par exemple à la suite de l’explosion de la rue de Trévise pour départager les responsabilités), également dans le cyber (gestion de crise, redémarrage…), conseil dans la finance, délégation de gestion de sinistres (pour Aviva sur la MRH par exemple), aide à la vente… « Pour résumer, souligne Christophe Arrebolle, nous intervenons sur l’ensemble de la chaîne du risque assurantiel pour les particuliers, les professionnels et les entreprises. Les assureurs, comme leurs clients, attendent des experts des compétences de plus en plus pointues, ce qui implique pour les cabinets d’avoir une taille minimum leur permettant d’assurer une bonne gestion des ressources. Les forces vives chez Stelliant nous permettent aujourd’hui de mobiliser les compétences adaptées à tout type de situation, avec agilité, en mode projet. Notre stratégie est de poursuivre la transformation du groupe pour développer encore davantage de services autour de l’expertise. »

Formation et agilité

« Le recrutement est tendu sur le métier de l’expertise, la France produisant peu d’experts chaque année, constate Muriel Turc, si bien que nous avons créé notre Talent académie. Nous avons pris le parti de la reconversion : en nous appuyant sur des professionnels de l’assurance ou de la relation client pour les former au métier d’expert ; tout au long de la vie professionnelle de l’expert, on favorise les mobilités internes. » Chez Saretec, on table sur l’agilité des collaborateurs, c’est-à-dire leur capacité à s’adapter à des changements de rythme et d’activités, à s’inscrire dans une logique de complémentarité. On entretient et développe les compétences. Saretec recrute plus de 200 collaborateurs par an et les forme quasi-intégralement. Le cabinet a ainsi créé il y a six ans sa propre université professionnelle avec des licences et masters en alternance. En formation continue, après deux ans, on certifie à titre individuel des collaborateurs à l’excellence de la relation client (« luxury attitude »). Saretec compte aussi sur l’agilité des organisations, de l’entreprise, qui permet celle des collaborateurs. Les innovations apportent également des avancées : l’IA, alimentée par la donnée, les outils de visio généralisés pendant la crise sanitaire. « Il faut de la polyvalence pour répondre à la fluctuation plus rapide de l’activité induite par le changement climatique, souligne Jean-Vincent Raymondis, et aussi se diversifier en délestant les assureurs pour les services de gestion et en leur proposant des outils informatiques permettant d’accélérer le règlement des sinistres, d’assurer une gestion sans couture. Nous sommes leader dans le développement de solutions selfcare sous forme d’applis qui réduisent les ruptures dans les parcours clients. »

« Le métier d’expert se transforme, confirme Christophe Arrebolle. Pour faire face aux risques de fréquence, qui requièrent une réponse technique mais aussi un accompagnement humain, et aux risques de spécialités, complexes ou à fort enjeu, il faut des experts généralistes et des spécialistes. Stelliant est en croissance forte : en 2020 nous avons recruté 300 personnes et 300 autres depuis début 2021. Notre chiffre d’affaires 2020 s’élève à 250 M€ et cette année il devrait atteindre 280/300 M€. Notre effectif actuel de 2 800 personnes devrait passer à 3 000 en fin d’année. Et nous avons créé Stelliant campus qui rassemble l’ensemble de nos activités de formation et favorise la transmission du savoir et des savoir-faire en interne. »