Dans l’édition 2020 de son rapport « Long-Term and Pension Savings: The Real Return », Better Finance, la fédération européenne des épargnants, a analysé le rendement réel de l’épargne-retraite dans 17 pays européens, dont la France.

journaliste

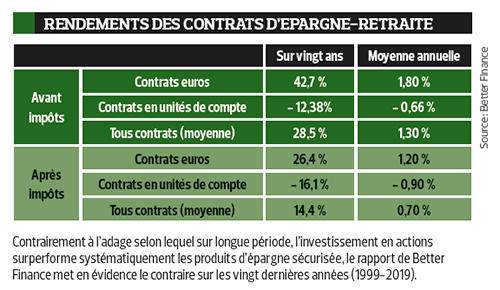

Ainsi, dans l’Hexagone, l’organisme a calculé que les plans d’épargne-retraite entreprise avaient eu un rendement annualisé réel de +0,4 % entre 1999 et 2019 (+7,8 % en cumulé). L’assurance vie, le produit le plus utilisé, a quant à elle connu une performance contrastée : +39 % (+1,8 % en moyenne annuelle) pour les fonds en euros, mais -24 % (-1,4 % en moyenne annuelle) pour les contrats en unités de compte, pourtant davantage promus et qui se développent plus rapidement. Les produits individuels dédiés spécifiquement à l’épargne retraite (Perp, Préfon, Corem, etc.) sont beaucoup moins développés et ont des performances plus opaques et le plus souvent mauvaises, affirme Better Finance. La fédération conclut en notant qu’à l’exception des fonds obligataires, tous les produits d’épargne à long terme et à revenu fixe ont généré des pertes réelles pour les épargnants français en 2019.