La Tribune de l'assurance et R & B Partners publient la troisième édition du baromètre des coûts en assurance ; une édition étendue à l'activité Iard et marquée par la course à la productivité.

ANI, ACS, lois Hamon et Eckert, mise en place de la déclaration sociale nominative (DSN), etc. Les changements réglementaires poussent les acteurs à mutualiser leurs ressources afin de gagner en compétitivité. C'est dans ce contexte que La Tribune de l'assurance etR&BPartners publient la troisième édition du baromètre des coûts en assurance, un baromètre étendu cette année à l'Iard.

Un marché de la santé encore performant

En 2013, la santé présente un ratio moyen de S/P (sinistre à prime) de 76,1 % (70,5 % en individuelle et 81,6 % en collective). Par rapport à 2012, ce ratio s'améliore : - 4,36 points en individuel et - 9,28 points en collectif. Autrement dit, le marché de la santé demeure, cette année encore, rentable et performant, malgré l'environnement réglementaire chahuté. Pourtant, la généralisation de la complémentaire santé à tous les salariés - qui menace principalement les parts de marché des acteurs de petites et moyennes tailles, et fortement impliqués sur le segment de l'individuel -, n'a pas encore produit tous ses effets. Un certain nombre d'acteurs a déjà amorcé des stratégies de rapprochement, mais leurs retombées ne seront effectives qu'à l'aube de l'application de la loi au 1er janvier 2016.

En collective, les potentiels d'amélioration identifiés sur ce segment lors des précédentes éditions du baromètre ont donné des résultats. Davantage en santé qu'en prévoyance.

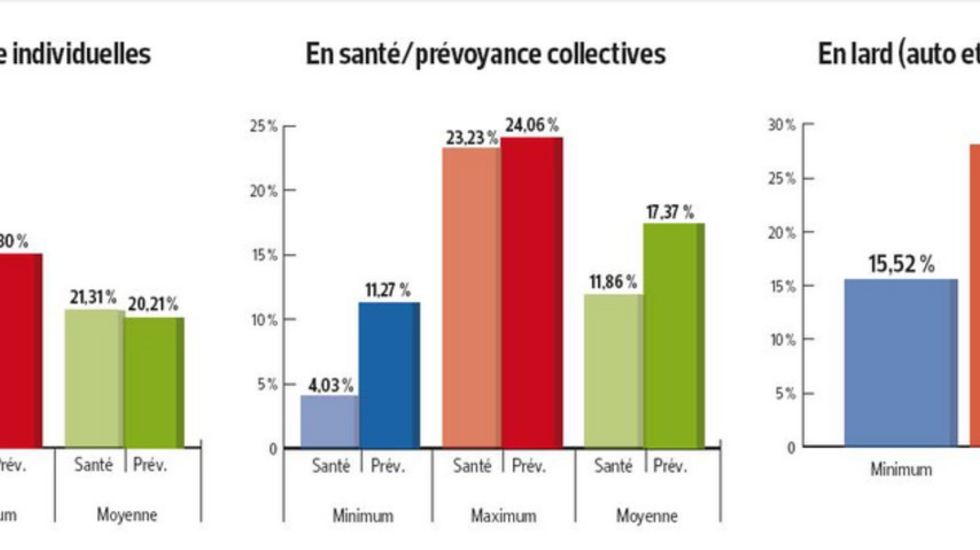

En effet, on observe des gains de productivité en santé collective avec une légère baisse en proportion des coûts de gestion (- 1,7 point) et une moyenne, exprimée en pourcentage des cotisations, de 8,20 %. On peut penser qu'il s'agit des efforts de productivité mis en place depuis 2013 tels que l'automatisation des processus via des plates-formes logiciels standardisées, la dématérialisation des flux voire les prémices de la digitalisation chez certains acteurs en avance sur leurs concurrents, ou encore l'externalisation d'une partie des activités ou des portefeuilles à des délégataires.

La baisse est un peu plus significative sur les coûts de conception/distribution/acquisition (- 1,94 point) avec une moyenne de 3,66 % ; conséquence des stratégies de regroupement et d'alliance sur le marché qui permettent de mutualiser les ressources et donc de tirer pleinement parti des économies d'échelles qu'elles induisent. Soulignons que les performances sont très inégales entre acteurs. L'écart type est de 6,6 points sur les coûts de chargement. Avec l'accélération des regroupements induite notamment par l'ANI, il est probable que les écarts se creuseront de plus en plus entre petites structures isolées et groupements.

La prévoyance à la peine

En revanche, en prévoyance, nous relevons une hausse des coûts de gestion (+ 2,78 points) à 10,38 % du montant des cotisations. Il existe encore des leviers d'optimisation à mettre en place pour maîtriser ces coûts et un certain nombre de chaînes sont obsolètes (on ne peut pas investir partout au même moment). Ce sera sans doute une priorité pour les retardataires cette année alors même que la mise en place de la DSN d'ici 2016 devrait augmenter à court terme les coûts de gestion pendant la période d'apprentissage par les équipes de gestion. Ce n'est qu'à moyen terme qu'une amélioration de la productivité devrait être constatée.

La stabilité des coûts de conception/distribution/acquisition par rapport à 2012 démontre une absence d'investissement dans le domaine, sans réels écarts de productivité entre les acteurs de la place.

Reprise en épargne

Après deux années consécutives de baisse, les cotisations vie progressent à nouveau en 2013 (+ 4,8 %). L'encours des contrats vie à 1 456,1 Md€ gagne pour sa part 4,1 %. C'est la conséquence d'une demande plus soutenue pour les unités de compte, délaissées en 2012. Cette tendance à la reprise de la collecte vie se confirme en 2014.

Dans ce contexte, les coûts de gestion de conception/distribution/acquisition sont de 22 €. On n'observe pas de grands écarts entre les répondants contrairement à l'édition précédente. Sans doute le résultat d'une compétition qui s'est intensifiée entre les acteurs en 2013.

Bilan mitigé en IARD

Pour cette troisième édition, le baromètre s'étend à l'Iard, plus précisément à l'assurance automobile et à la MRH.

En automobile, la progression des cotisations est limitée à 1,1 % en 2013, après une croissance de 2,9 % en 2012. Baisse du nombre d'immatriculation de véhicules neufs et concurrence exacerbée entre acteurs sur fond de loi Hamon sont à l'origine de ce moindre développement. En outre, la sinistralité se détériore en 2013 en dépit de la baisse conséquente de l'accidentalité, et en raison de l'augmentation du coût des sinistres. Le S/P des acteurs sollicités s'élève à 73 %. Il existe une différence importante entre les coûts de chargement des assureurs auto : l'écart type est de 6,2 points.

En MRH, le bilan est également mitigé ; le segment enregistre une progression de 3,9 % des cotisations, mais c'est la hausse la plus faible depuis dix ans. A l'instar de l'assurance auto, la sinistralité du secteur se détériore suite à l'impact des événements climatiques et l'augmentation des vols et des incendies. Le ratio de S/P de nos répondants est de 67,5 %.

Là encore, les performances sont très hétérogènes ; l'écart type constaté au cours de notre enquête est de plus de 4 points pour les coûts de gestion et de 5,7 points pour les coûts de conception/distribution/acquisition. Cependant, la bonne performance ne semble pas être corrélée à la taille du portefeuille.

En conclusion, le développement des alliances, le renforcement de la performance interne, voire pour ceux qui le peuvent, la course à la productivité via l'investissement et les technologies, illustrent la convergence des efforts déployés par les assureurs de la place qui doivent maintenant penser investissement après l'effort colossal consacré à Solvabilité II. A ce titre, 2015 devrait être placée sous le signe de la reconquête commerciale et des investissements sur la connaissance client, le multiéquipement/cross selling et la modernisation des techniques de vente via smartphones ou tablettes, la fameuse digitalisation. Sur les chaînes de gestion, la dématérialisation des processus dans la perspective de la mise en place de DSN, notamment, devrait être également une priorité. Mais le risque d'une dichotomie reste entier entre acteurs déjà regroupés et à même d'investir pour leur avenir, et ceux qui, faute de taille critique et de moyens, continueront à subir les évolutions.