L’Autorité de contrôle prudentiel et de résolution (ACPR) a publié, comme chaque année, une étude agrégeant les taux de revalorisation servis sur le marché français.

journaliste

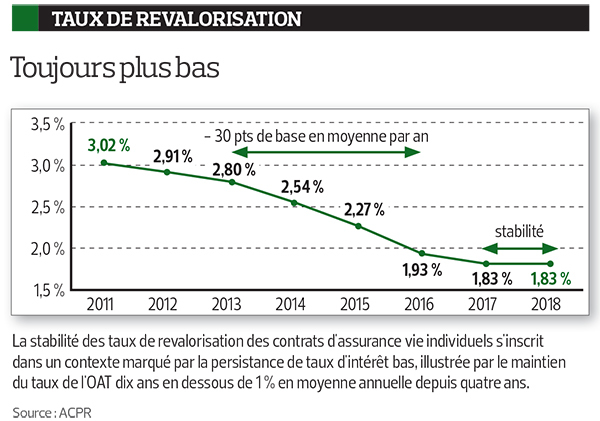

La revalorisation est un élément clé pour l’attractivité commerciale des produits mais également dans le pilotage financier d’un organisme, les bénéfices non immédiatement attribués étant portés en provision pour participation aux bénéfices. D'après l'enquête, entre 2013 et 2016, les taux de revalorisation des contrats d'épargne et de retraite individuels ont connu une baisse continue d'environ 30 points de base par an. Les taux sont donc passés de 2,80 % à 1,93 %. L'année 2017 a, elle, été marquée par une moindre baisse : 10 points de base à 1,83 %, un taux stable en 2018. Concernant les contrats collectifs, le constat est semblable avec un taux moyen pondéré de 2,43 %. « Les rémunérations attribuées aux contrats collectifs restent significativement supérieures à celles des contrats individuels, essentiellement en raison de taux garantis beaucoup plus élevés », explique l'ACPR.