La décision du Conseil constitutionnel, en validant la résiliation annuelle de l’assurance emprunteur, marquera-t-elle l’avènement d’une nouvelle ère mettant fin à l’oligopole des banques ? Malgré les lois successives en faveur du libre choix de l’assurance emprunteur, la part de marché des banques avoisine toujours les 85 %. Sur le stock des contrats, les perspectives sont intéressantes pour les assureurs alternatifs si l’on s’en tient aux 600 M€ de primes susceptibles de faire l’objet d’une renégociation, selon une étude de Goldman Sachs.

Ne pas froisser les banques

Olivier Sanson, directeur général d’Afi-Esca, observe que « la délégation va se développer mais cela va prendre du temps. Si on part du principe qu’il y a 15 % de délégation aujourd’hui, celle-ci devrait atteindre 30 à 40 % dans dix ans. C’est une excellente perspective pour nous ». Néanmoins, il ajoute qu’« il est difficile d’appréhender l’évolution du marché. Personne ne s’attendait à l’amendement Bourquin. Nous étions arrivés avec les critères du Comité consultatif du secteur financier à clôturer le sujet et la loi Hamon permettait d’ouvrir le marché. De notre côté, cela n’a jamais été notre combat, nous préférons concentrer notre énergie sur la concurrence à la souscription ». C’est loin d’être le seul acteur à affirmer ne pas souhaiter travailler de manière proactive sur le stock. iAssure, nouveau venu sur le marché du courtage grossiste en assurance emprunteur, en fait partie : « iAssure vise le marché de la première intention et non celui de la déliaison », tient ainsi à préciser Christophe Grouas, son directeur général adjoint. Toutefois, une autre partie du marché est à l’offensive. Et la crainte d’une désorganisation se fait sentir. Alors comment vont réagir les banques ? « Nous ne sommes pas à l’abri de grosses surprises pendant le premier semestre 2018, avec des stratégies qui étaient impensables encore hier », estime Fabrice Couturier, fondateur de BPSIs-Naoassur. Olivier Sanson observe, quant à lui, que « si les banques délaissent leurs contrats collectifs pour des contrats individuels avec des tarifs similaires à ceux des assureurs alternatifs, ces derniers n’auront plus de valeur ajoutée et le taux de délégation pourrait avoisiner zéro. Cependant, la rentabilité des contrats emprunteur est si conséquente pour les banques qu’il leur est difficile de l’abandonner. Elles ont déjà commencé à segmenter leurs tarifs et consentent des réductions importantes pour garder leurs clients. La réduction des marges va se poursuivre mais les contrats en délégation devraient continuer à se développer. La concurrence à la souscription devrait elle aussi continuer à croître ».

Convergence des offres

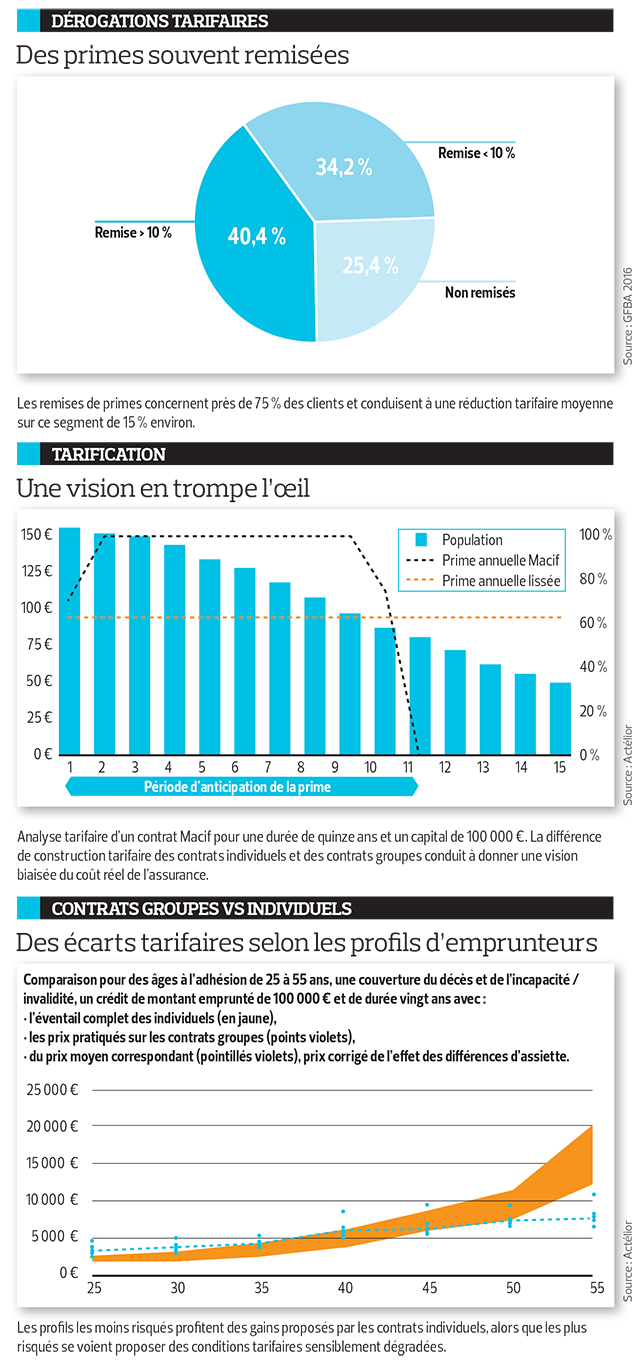

Les banques ont toujours fait du crédit immobilier – sur lequel elles gardent d’ailleurs la mainmise – un produit d’appel, a fortiori peu margé, mais largement compensé par l’assurance emprunteur. Si la baisse des marges sur l’assurance emprunteur se poursuit, elles disposent de nombreux leviers de fidélisation de leurs clients, qui passent notamment par la diversification de leurs offres. L’assurance MRH, déjà largement proposée par les réseaux bancaires en complément du crédit immobilier, en est une illustration. Par ailleurs, « les prix des contrats groupes bancaires ont globalement baissé de 30 % au cours des dix dernières années », relate David Echevin, directeur général du cabinet d’actuariat Actélior. Comme le démontre son étude réalisée en octobre 2017, l’écart tarifaire sur la production de 2016-2017 entre contrats individuels et contrats collectifs sur une population globale s’est bien réduit si l’on tient compte de la durée effective de huit à dix ans des crédits immobiliers, des remises tarifaires effectuées par les banques et de la différence de construction tarifaire des contrats groupes et individuels (voir graphiques ci-contre). En effet, la plupart des contrats individuels proposent une structure tarifaire assise sur le solde restant dû du crédit et à prime variable dans le temps, pouvant faire l’objet d’ajustements et de déformations telles qu’une réduction des primes à la fin du prêt et une augmentation en début alors que les primes des contrats groupes des banques sont assises sur le capital initial. Il en résulte pour l’emprunteur une vision biaisée de la différence tarifaire entre les deux types de contrats, avec une présentation avantageuse pour l‘assureur individuel. Dès lors que les banques changeront leur structure de tarification, l’attrait tarifaire des contrats individuels sera moindre. C’est ce qui conduit David Echevin à estimer que les pourfendeurs de la résiliation annuelle ne seront pas forcément gagnants à long terme (lire 2QA ci-dessous). Cette étude souligne également que les contrats groupe bancaires ressortent plus onéreux que les offres individuelles pour les profils très jeunes (âge à l’adhésion en dessous de 35 ans). Ils sont « tarifairement » équivalents pour les tranches d’âge les plus représentées, c’est-à-dire entre 35 et 45 ans, et les offres individuelles sont plus chères passé 50 ans. Si l’objectif du législateur était, en libéralisant le marché de l’assurance emprunteur, de redonner du pouvoir d’achat aux Français, il est acquis que ces derniers seront plus ou moins gagnants selon leur âge, leur situation socioprofessionnelle et leurs antécédents médicaux.

Et la DDA ?

Il est aussi évident qu’au-delà de vouloir répondre à l’ensemble des besoins de leurs clients, les nouveaux entrants voient avec l’assurance emprunteur une nouvelle source de revenus. La libéralisation du marché de l’assurance emprunteur va-t-elle se traduire par un transfert des marges ou une égalisation de celles-ci, pour reprendre un argument défendu par la Fédération bancaire française (FBF) devant le Conseil constitutionnel ? La directive sur la distribution d'assurances (DDA) perturbera-t-elle les modes de commissionnements pratiqués ? à écouter les différents acteurs interrogés, c’est presque un non sujet quand on ne la dit pas hors champ. Tout dépendra effectivement de sa transposition en droit français et du degré de transparence attendu par les pouvoirs publics comme de sa vision de la gestion des conflits d’intérêts. Toujours est-il que pour ceux qui en doutaient, « l’assurance emprunteur est soumise aux règles édictées par la DDA concernant les rémunérations. Il en résulte une transparence accrue et le respect de la prévention des conflits d’intérêts. La directive, en interdisant les rémunérations excessives, va conduire à réduire assez drastiquement les commissions sur ces produits », relève Henri Debruyne, président du cabinet de conseil Medi. Par ailleurs, la notion de produit « fair », soit le rapport qualité/prix dans l’évaluation du produit, sera à prendre en compte.