Sollicité par le Trésor, l’Institut des actuaires (IA) s’est penché sur l’impact potentiel de l’introduction d’une nouvelle classe d’actifs dans le cadre de la formule standard de Solvabilité II, le Long Term Equity Investment Portfolio (LTEIP), c’est-à-dire des actions détenues dans le cadre d’une stratégie à long terme, propre au métier d’assureur.

rédacteur en chef

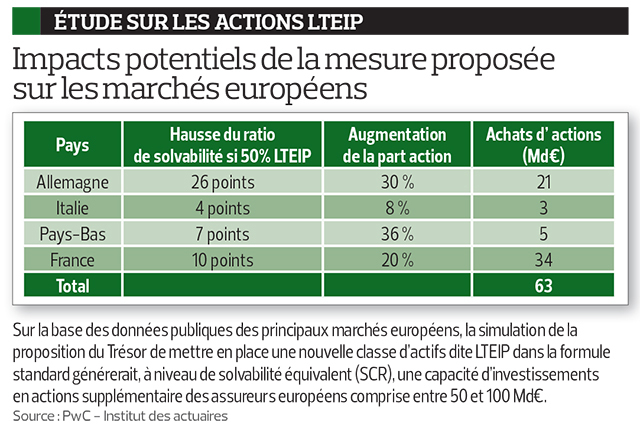

C’est PwC, sous l’égide de la commission prudentielle de l’IA, qui a mené l’étude d’impact de la proposition formulée par la DGT et le ministère des Finances hollandais. Une proposition qui retient quatre critères : la détention d’un portefeuille d’actions géré à long terme, l’existence de passifs longs, la réalisation d’un test de liquidité du LTEIP dans un scénario stressé et enfin la nécessité de recourir à une évaluation indépendante pour la détention d’actions non cotées.

Au total, pour les assureurs usant de la formule standard, 50 % des actions détenues (hors UC) seraient éligibles en LTEIP avec un effet de l’ordre de 10 points sur le ratio de solvabilité du marché et en cas de maintien du SCR actuel un investissement supplémentaire en actions de 50 à 100 Md€ ! Las, la Commission européenne a publié début novembre son propre projet de LTEIP dont les impacts apparaissent à première vue nettement en retrait par rapport à celle du Trésor selon l’IA.