Pénétrer le marché asiatique, c’est comme visiter une pyramide d’Égypte », confie un assureur. « Si vous êtes seul, vous ne verrez le bout que dans de longues années, et encore, si vous n’êtes pas mort d’épuisement d’ici là. Sinon, il vous faut un guide, quelqu’un du coin qui connaît l’endroit comme sa poche. Évidemment, c’est plus cher, c’est lui qui impose son rythme et ses conditions, mais au final vous êtes quasi certain de vous en sortir ! » Si la comparaison prête à sourire, elle résume parfaitement la problématique à laquelle sont confrontés tous les assureurs étrangers désireux de se développer en Asie. « En fonction des réglementations locales, il est nécessaire ou pas de s’associer à un acteur local sous forme de JV. Laquelle peut autoriser l’acteur étranger à être l’actionnaire principal. En Chine, deux types de prise de participation existent. Elles se déclinent sous le format d’une licence domestique (participation maximum de 20 % pour l’entreprise étrangère) ou d’une Sino-Foreign Joint Venture (50/50) », lance Vincent Sussfeld, chez BNP Paribas Cardif.

Actionnariat familial

Si les autorités de supervision asiatiques sont si regardantes, c’est d’abord parce qu’elles souhaitent préserver le potentiel de leur marché domestique au profit des assureurs locaux. Elles composent aussi avec une industrie financière traditionnelle, aux structures capitalistiques complexes et historiques. « Chacune des zones asiatiques laisse aujourd’hui pour les acteurs occidentaux la possibilité de faire deux ou trois acquisitions potentielles, compte tenu des attentes, des prix et surtout de l’actionnariat en place. En effet, ce dernier est souvent constitué de familles ou de conglomérats et les négociations sont généralement très longues », explique Vincent Rapiau chez Deloitte. « En attendant une acquisition significative, le partenariat avec une entité locale est généralement l’option privilégiée afin de limiter le coût d’apprentissage qui peut être significatif dans des marchés déjà compétitifs. L’activité en co-entreprise d’Ageas aux Philippines fonctionne par exemple très bien. Cela simplifie le mécanisme d’entrée dans un pays, mais cela coûte cher avant de pouvoir s’installer durablement », complète-t-il.

Gagnants/gagnants ?

Face à cette rigidité des régulateurs, chacun y va de sa stratégie pour s’y conformer. Le groupe Allianz par exemple a choisi de s’appuyer sur ses activités d’assistance. Ainsi, sur le territoire chinois, Allianz Worldwide Partners (AWP) est devenu le partenaire des trois plus gros assureurs chinois en assistance automobile, avec un volume d’activité de 100 M€ en 2015.

« AWP joue le rôle de leader dans la région pour le groupe Allianz, dans un marché complexe pour les assureurs étrangers », indiquait Rémi Grenier, PDG d’AWP en mai dernier.

Face aux contraintes, d’autres préfèrent voir le verre à moitié plein. Nombreuses sont les enseignes qui profitent des opportunités qui se présentent, en capitalisant sur leurs partenariats et en utilisant la force de frappe des acteurs locaux avec lesquelles ils ont noué des partenariats.

« En Chine, tout le monde connaît ICBC. Quand vous ajoutez Axa à ICBC, la brand awareness [notoriété de la marque, NDLR] fait un bond phénoménal. De la masse des 700 millions de clients asiatiques de tous nos partenariats, nous n’en touchons que 25 millions : les opportunités sont immenses, indique Jean-Louis Laurent Josi chez Axa Asie. Dans d’autres pays, nous avons fait le choix d’avoir des partenaires de qualité qui sont bien implantés dans le tissu économique local. Cela nous donne du jour au lendemain un accès à leur base de clientèle et à leur réseau par le biais de marques déjà connues : cela nous fait gagner énormément de temps. »

« Pour développer nos activités d’épargne, il est particulièrement important de s’appuyer sur un partenaire local stable afin de garantir un développement de l’activité à long terme. BNP Paribas Cardif a ainsi eu recours aux joint-ventures en Chine, en Corée, en Inde, à Taïwan et au Vietnam », précise de son côté Vincent Sussfeld.

Certains ont même décidé d’être proactifs vis-à-vis des autorités. « Nous engageons régulièrement des discussions et des consultations avec les organismes de réglementation et nous partageons les mêmes objectifs : offrir de meilleures pratiques et des produits aux standards internationaux en Asie. Actuellement, nous travaillons par exemple en étroite collaboration avec l’Autorité monétaire de Singapour (MAS) sur le développement de FinTech dans le secteur des services financiers du pays » , déclare Chris Wei chez Aviva.

Des prérequis qui s'assouplissent

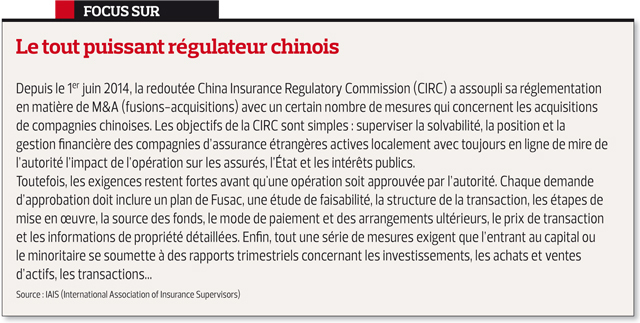

Au total, si l’environnement réglementaire asiatique se révèle assez rigide pour les assureurs étrangers, le ciel se dégage. Conscients du potentiel et de l’expérience que peuvent apporter les opérateurs occidentaux, les autorités de régulation assouplissent leurs prérequis. En Chine, l’influente China Insurance Regulatory Commission (CIRC) permet désormais aux compagnies étrangères d’acquérir majoritairement des acteurs locaux qui disposent d’une licence nationale.

« En outre, depuis 2014, les compagnies d’assurance peuvent désormais racheter des participations de plusieurs concurrents – et non plus d’un seul – sur le même segment de marché », précise le cabinet de conseils Solucom dans un récent rapport sur le contexte asiatique.

De son côté, le régulateur coréen a récemment lancé un plan pour stimuler et transformer son marché domestique. De nouvelles mesures destinées à déréglementer et doper l’industrie sont en cours d’examen par la Financial Services Commission (FSC), avec moins d’exigence sur les nouveaux produits. Selon le dernier rapport sur la régulation asiatique du secteur de l’assurance établi par PwC et datant de février 2016, l’autorité coréenne envisage d’ouvrir plus largement le marché qu’elle contrôle.

En Inde, l’importante autorité de régulation (IRDAI) vient d’indiquer qu’elle autorisera bientôt le rapatriement des bénéfices dans le pays d’origine des réassureurs étrangers opérant localement, si leur marge de solvabilité est conforme aux exigences. Hong Kong peut désormais compter sur l’Independent Insurance Authority (IIA), son nouvel organe statutaire du marché de l’assurance. Indépendant du gouvernement, il est réputé plus souple que l’ex-Office of the Commissioner of Insurance (OCI).

Enfin, conscientes qu’il faut capitaliser sur les savoir-faire, les autorités asiatiques sont aujourd’hui désireuses de recruter des talents étrangers qui leur permettraient à leur tour de progresser sur le marché mondial de l’assurance.

« Les assureurs européens intéressés par des acquisitions en Asie se sont déjà pour la plupart dotés de systèmes de gestion performants, notamment en IARD – structures informatiques, algorithmes de tarification et outils de distribution. Ces entreprises essayent en général de mettre à profit leur savoir-faire en transférant une partie de leurs systèmes et compétences dans les entités achetées », indique Frédéric Traimond chez Willis Towers Watson.

« Outre la compréhension des marchés, l’une des clés du succès en Asie est aussi d’être en mesure de proposer des produits adaptés et d’en assurer la distribution. En raison de la pénurie de talents qualifiés sur le marché, la concurrence pour recruter du personnel compétent, capable de travailler en dépit des différences culturelles et linguistiques, est donc féroce », conclut ce dernier.

Les régulateurs de la zone Asie

Source : Norton Rose Fulbright