journaliste

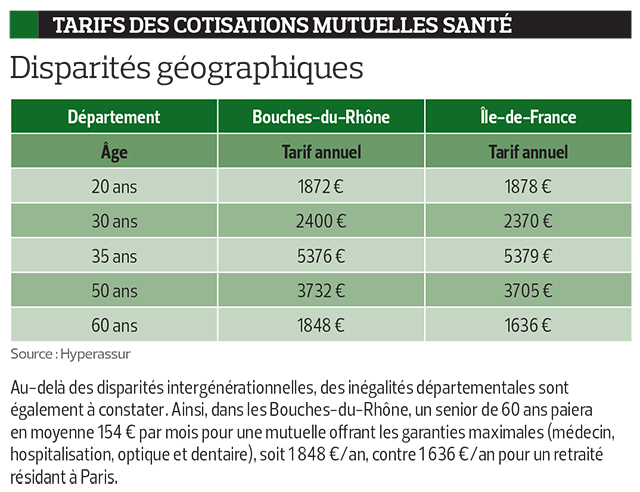

Cette hausse s’explique par des dépenses de santé qui continuent d’augmenter plus vite que l’inflation du fait, notamment, du vieillissement de la population et du renouvellement des équipements médicaux. Sans surprise, l’âge est le critère le plus différenciant. Les étudiants ou jeunes salariés, en bonne santé sans enfant à charge, ont généralement peu de besoins en complémentaire santé et se retrouvent logiquement avec les tarifs les moins élevés. La prime s’élève entre 18 € et 78 € par mois selon leur niveau de garantie. Les retraités quant à eux, plus nécessiteux en matière de santé – soins plus fréquents et risques plus élevés d’hospitalisation – oscillent sur des tarifs majorés de plus de 250 % par rapport aux jeunes de vingt ans. Ainsi, selon le niveau de couverture, un retraité sexagénaire paiera entre 44 €, pour la version minimale, et 154 € par mois pour un niveau de garantie maximal. Au total, un jeune dépensera annuellement en moyenne 450 €, un actif 950 € et un retraité 1 200 €.