Alors que la majorité des bancassureurs privilégient un modèle toujours plus intégré à leur maison-mère bancaire pour gagner en autonomie et bénéficier de la clientèle des réseaux d'agences, les partenariats restent fondamentaux. Ils permettent de distribuer de nouveaux produits plus rapidement, et constituent des opportunités d'innovation et des voies de diversification. Retour sur une année chargée en mouvements stratégiques.

journaliste

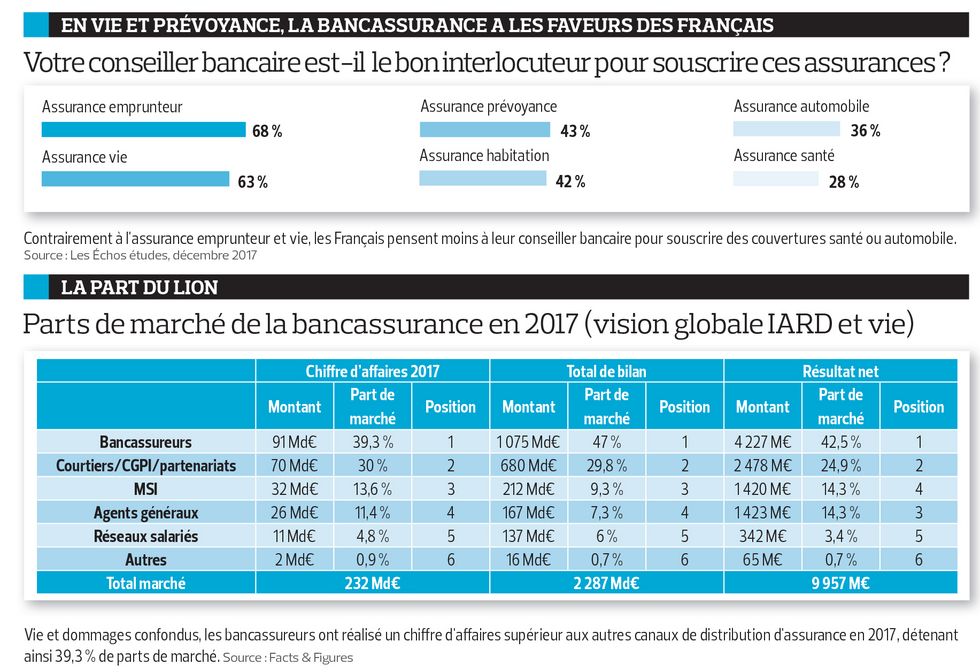

Les acteurs de la bancassurance pèsent toujours plus lourd en France. Selon la FFA, les réseaux de bancassurance ont drainé 64 % des cotisations en vie et 15 % en non vie en 2017. Et leurs parts de marché ne cessent d'augmenter. C'est ce que remarque le cabinet Facts & Figures dans son dernier baromètre « Croissance x rentabilité » : trois bancassureurs (Crédit agricole, BNP Paribas, Crédit mutuel) talonnent Axa en haut de classement. En dommages, la croissance annuelle moyenne du marché est de 2,07 % dont 6,55 % pour les bancassureurs et 1,49 % pour les autres. En santé/prévoyance, elle est de 2,55 % dont 3,71 % pour les bancassureurs et 2 % pour les autres. Le cabinet explique que ce dynamisme pérenne provient de la force des réseaux bancaires en matière d'apport d'affaires et de leurs positions importantes sur le marché de l'assurance vie/épargne.

Modèle autonome et intégré

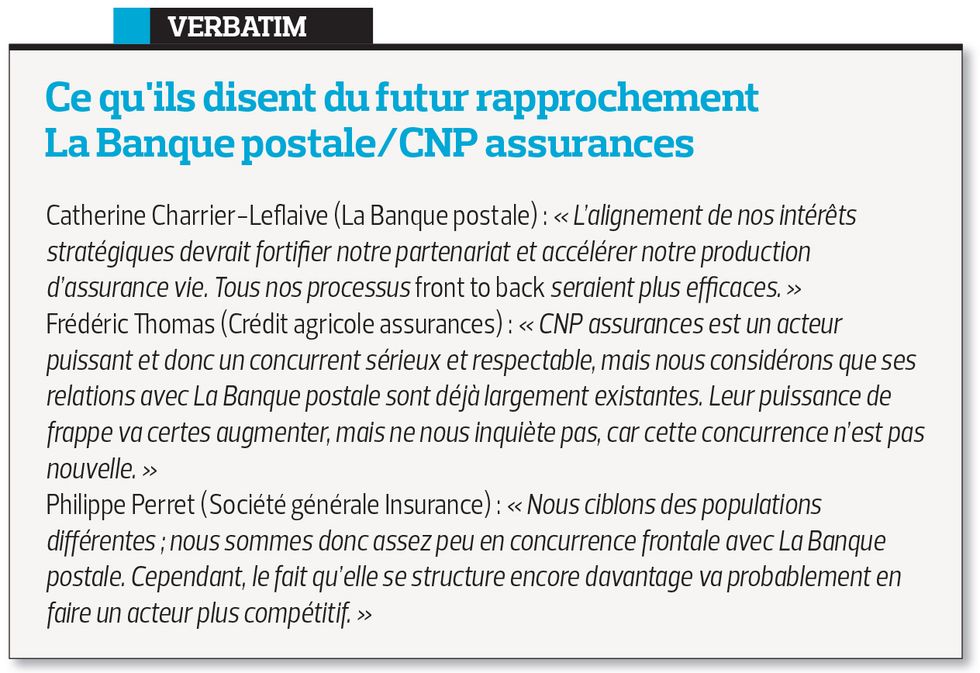

L'efficacité du modèle de distribution d'assurance par les établissements bancaires, via une filiale maison dédiée et/ou via des partenariats externes avec des compagnies d'assurance, n'est plus à démontrer. « Les réseaux bancaires offrent une base de clientèle importante et des contacts multicanaux fréquents. Mais nous n'excluons pas les partenariats, notamment à l'international, comme nous l’avons annoncé en juillet dernier avec la signature d’un accord de distribution pour nos produits vie en Italie avec la banque Creval ou plus récemment au Portugal. Notre objectif principal reste le renforcement de notre modèle de bancassurance autonome et intégré », certifie Frédéric Thomas, directeur général de Crédit agricole assurances.

Alors que la banque verte privilégie le modèle intégré pour les produits les plus courants, et donc plus aisés à industrialiser, elle fait appel à des partenaires pour les séries de produits plus courtes, qui génèrent une moindre volumétrie. BNP Paribas Cardif a aussi fait le choix de miser sur deux chevaux : servir son groupe bancaire tout en nouant de multiples partenariats de distribution (banques privées, CGP, courtiers...).

Ces derniers mois, le marché a tendu vers encore plus d'intégration des activités d'assurance au sein des groupes bancaires. « Le modèle intégré a fait ses preuves et explique le succès de la bancassurance en France. Je suis persuadé que nous allons encore vers davantage d’intégration, comme le montre par exemple le cas de Natixis assurances », avance Mathieu Sébastien, partenaire en charge de l'assurance chez Oliver Wyman. En effet, Natixis avait inclus dans son dernier plan stratégique le fait de devenir un « bancassureur de plein exercice ». C'est désormais chose faite : « Nous avons souhaité intégrer la chaîne de valeur de nos métiers d’assurance cœur, avec l’arrêt du partenariat avec CNP assurances pour les nouvelles souscriptions d’assurance vie des Caisses d'épargne en 2016 et le rachat des parts de Macif et Maif dans notre société d'assurance dommages en 2017. Nous disposerons dans tous nos métiers d’une plate-forme industrielle partagée entre les Caisses d'épargne et les Banques populaires en 2020. Cependant, il ne faut pas chercher à tout faire soi-même et il faut être ouvert à des partenariats, l'important étant de proposer des solutions performantes à nos clients », explique Jean-François Lequoy, directeur général de Natixis assurances.

De la même manière, Société générale a racheté en avril 2017 la participation de 50 % qu'Aviva France détenait dans Antarius. Le groupe estime que cette opération « vient consolider son modèle de bancassurance intégrée » et « permet la mobilisation de synergies importantes avec Crédit du Nord ».

Autre réorganisation de taille : l'opération de fusion absorption de Nord Europe assurances par le Groupe des assurances du Crédit mutuel, finalisée en juin 2018. Le Crédit mutuel Nord Europe et le Crédit mutuel CM11 ont donc marié leurs activités d’assurance-dommages et d’assurance vie en France, en Belgique et au Luxembourg, ce qui représente au total plus de 11 Md€ de primes, plus de 11 millions d’assurés et plus de 130 Md€ de bilan. Le bancassureur estime que ce rapprochement permettra notamment de simplifier les liens industriels entre les deux entités, de faciliter la réponse aux contraintes réglementaires, d’optimiser les coûts et de gagner en agilité.

Alliances stratégiques

D'autres groupes bancaires ont par ailleurs misé sur des alliances stratégiques avec des entreprises d'assurance traditionnelles. C'est par exemple le cas de BNP Paribas Cardif, qui a noué une alliance fin 2016 avec Matmut et créé une société d’assurance commune, Cardif IARD (détenue à 66 % par BNP Paribas Cardif et à 34 % par la Matmut), dont les premières offres ont été commercialisées en mai 2018. Le Groupe BNP Paribas et Axa ont par ailleurs signé tout récemment un nouveau partenariat de distribution, pour équiper en assurance-dommages les entreprises clientes de la banque en France.

Autre alliance conclue en 2018 : le partenariat de bancassurance signé entre ING et Axa en juin. Axa proposera dès lors des produits d’assurance dommages, santé et de prévoyance aux clients d’ING dans six pays (France, Allemagne, Italie, République tchèque, Autriche et Australie).

Enfin, un autre mouvement majeur a été annoncé en 2018 : jusqu'à présent partenaires stratégiques, La Banque postale et CNP assurances ont amorcé un plan de rapprochement qui devrait intervenir d'ici fin 2019. Celui-ci est lié à l'apport par la Caisse des dépôts de sa participation dans CNP assurances à La Banque postale, inscrit dans la loi Pacte.

Palette de partenaires

En plus d'alliances stratégiques, les bancassureurs font appel à de nombreux partenaires, visant à pallier l'absence de certains savoir-faire ou à leur donner une plus grande agilité. BNP Paribas Cardif saisit largement ces opportunités de partenariat pour élargir son spectre d'intervention en France comme à l'étranger. « Convaincu de la force de ce business model unique, nous captons des opportunités de croissance et développons des partenariats avec de nouveaux distributeurs et de nouvelles industries partout dans le monde. En tant que filiale du groupe BNP Paribas, nous bénéficions également des avantages d’un modèle intégré. Au final, nous réalisons la moitié de notre chiffre d’affaires avec des partenaires internes et l’autre moitié avec des partenaires externes », constate Renaud Dumora, directeur général de BNP Paribas Cardif. La banque aux étoiles compte environ 500 partenaires (banques, institutions financières, sociétés de crédits à la consommation, acteurs de l’automobile, de la grande distribution, des télécommunications, CGPI, courtiers).

Même politique chez Société générale : « Depuis 2017, nous accélérons nos relais de croissance en multipliant les partenariats de développement externes au groupe Société générale », déclare Philippe Perret, directeur général de Société générale Insurance.

Quant à La Banque postale, elle cible des partenaires spécifiques : « Nous travaillons avec des courtiers et des InsurTech pour proposer des produits d’assurance affinitaires et plus agiles. Ce modèle de distribution en architecture ouverte nous permet une mise en marché plus rapide », considère Catherine Charrier-Leflaive, directrice de la banque de détail et de l’assurance à La Banque postale. Avec les courtiers, elle propose par exemple des assurances moyens de paiement, vol de bagages, ou usurpation d’identité. Elle développe ainsi avec AssurOne des assurances de « poche », comme des extensions de garanties, l'assurance de produits nomades ou encore des produits affinitaires.

Synergies en France et à l'étranger

Que ce soit par l'internalisation ou non de leur production, et par la distribution via le réseau bancaire ou en dehors, les bancassureurs exploitent toutes les voies de développement possibles. En interne, de nombreuses synergies restent à construire pour améliorer l'équipement de la clientèle bancaire en assurance. « Nous avons des synergies internes avec Amundi pour l’accès aux entreprises, avec CA Consumer Finance pour nous développer à l’international et offrir des solutions intégrées, ou encore avec les réseaux bancaires à l’international comme Cariparma », développe Frédéric Thomas. Les autres bancassureurs souhaitent aussi une meilleure collaboration avec les filiales de crédit à la consommation (BNP Paribas Personal Finance ou Franfinance pour Société générale) pour proposer davantage d'assurance de prêts. « Nous développons nos offres croisées entre crédit immobilier et MRH, et entre crédit à la consommation et assurance auto. Ce dernier lien est cependant plus complexe car moins intuitif pour les clients », ajoute Catherine Charrier-Leflaive.

Société générale Insurance estime que des synergies restent à exploiter avec Boursorama, mais aussi avec ALD Automotive, filiale dédiée à la location longue durée automobile et à la gestion de flottes. Natixis assurances compte exploiter davantage ses intérêts communs avec Natixis Payments, notamment pour innover en matière d'indemnisation (par paiement instantané), ou encore avec Natixis IM et la banque de grande clientèle, Natixis CIB.

Les réseaux et partenariats à l'étranger constituent également un vecteur important d'affaires nouvelles. Et de nombreux mouvements ont encore eu lieu en 2018. Parmi eux, Crédit agricole assurances et Credito Valtellinese (Creval) ont conclu un accord de partenariat exclusif à long terme en matière d’assurance vie et de prévoyance l'été dernier.

Pour sa part, à l'heure de notre bouclage, Société générale Insurance attendait pour la fin 2018 l'approbation des autorités tunisiennes pour lancer son projet de développement dans le pays. « Notre croissance à l'international est toujours deux à trois fois supérieure à la France, car nous y sommes en décalage de phase. L’idée consiste à être présent dans les pays les plus importants pour le groupe et d’élargir ensuite nos gammes. Nous ne voulons pas nous éparpiller », signale Philippe Perret.

BNP Paribas Cardif cible quant à lui l’Amérique latine, marché à fort potentiel en matière de protection. Implanté dans six pays, il bénéficie de l'accès à 35 000 points de vente. également présent dans six pays d’Asie, il y opère par le biais de coentreprises. En 2017, BNP Paribas Cardif en a par exemple créé une avec la quatrième banque japonaise, Sumitomo Mitsui. En Europe, début 2018, Cardif a acquis Cargeas Assicurazioni, assureur santé et dommages italien, qui lui permet d'approcher les clients d'UBI Banca et de BNL.

Vente à distance

Enfin, pour ce qui est des canaux de distribution hors agences physiques, les bancassureurs remarquent que les ventes en ligne ne décollent pas vraiment. « Il est avéré aujourd’hui que la vente en ligne d’assurance est encore marginale et l’excellence des parcours digitaux ne suffit pas à son développement, y compris parmi la jeune clientèle », observe Frédéric Thomas. Selon le cabinet Oliver Wyman, le canal digital est surtout utilisé pour faire la promotion des produits et capitaliser sur les contacts clients. « Le canal de distribution qui se développe le plus est celui de la vente à distance par téléphone (40 % des ventes en IARD). Et moins de 3 % des ventes s’effectuent de manière totalement autonome par le client. L’autonomie totale est surtout appréciée par les clients dans les phases d’avant et d'après-vente », confirme Jean-François Lequoy. Catherine Charrier-Leflaive fait le même constat : « La bascule vers la souscription digitale d’assurance vie n’a pas encore été faite du côté du client. Nous essayons donc d’offrir la fluidité et l’immédiateté du digital, couplé à un conseil avancé et incarné. La transformation digitale est davantage perceptible en assurance-dommages. » Cela n'a pourtant pas empêché La Banque postale de distribuer depuis février 2018 un contrat d'assurance vie 100 % en ligne avec CNP assurances baptisé EasyVie et basé sur les capacités d'analyse du robo-advisor de la start-up Advize.

« La force du modèle omnicanal consiste, pour le client, à pouvoir être en contact avec la banque de différentes manières. Nous commençons à implémenter dans les réseaux bancaires un conseiller augmenté, qui pourra intervenir à tout moment dans la chaîne de l’expérience client. Dès lors, savoir si le client fréquente ou non une agence physique n’est plus une question majeure », conclut Philippe Perret.