La communication et la justification des rémunérations des dirigeants sont plus aisées et mieux appréhendées des actionnaires, comme des salariés, lorsqu’elles sont corrélées aux performances des entreprises. L’assurance n’échappe pas à la règle et développe de plus en plus ce type d’argumentaire en assemblée générale.

Journaliste

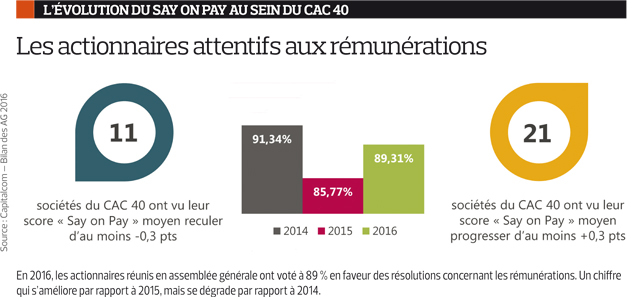

Les actionnaires ont fait le printemps. Et la saison des assemblées générales (AG) 2016 a été mouvementée : Renault a ouvert les hostilités concernant la rémunération de son PDG Carlos Ghosn. La résolution la concernant a été rejetée par les actionnaires (54 % contre), mais le conseil d’administration n’a pas suivi le vote et a maintenu la rémunération. Devant la bronca qui s’en est suivie, les députés ont finalement voté le 9 juin un amendement intégré à la loi Sapin II pour rendre le vote des actionnaires sur la rémunération des dirigeants contraignant. Jusqu’à présent, le Say on Pay (vote sur la rémunération des dirigeants) avait seulement une valeur consultative. « Si le taux d’approbation moyen des résolutions Say on Pay progresse en 2016 au sein du CAC 40 – 89,3 %, contre 85,8 % en 2015 – une entreprise sur trois voit tout de même son score reculer cette année », lit-on dans le bilan des AG 2016 de Capitalcom. Un projet de directive européenne vise également à rendre ce vote contraignant dans l’ensemble de l’Union européenne d’ici 2018.

Dans le secteur financier, HSBC a aussi tiré les leçons de la fronde des actionnaires au sujet des rémunérations de ses dirigeants : le groupe bancaire britannique a purement et simplement entériné une réforme pour les diminuer. Résultat : celle-ci a été votée par 96 % des actionnaires !

Benchmarker

La rémunération des dirigeants se décompose généralement en trois parties : fixe, variable et stock-options/actions de performance. Pour évaluer le « juste » montant des salaires des top managers, nombreuses sont les grandes entreprises à s’aider de cabinets spécialisés pour réaliser un benchmark. C’est le cas d’Axa : « Chaque année, Axa mène, à l’aide de cabinets spécialisés, des études de rémunération afin de s’assurer de la compétitivité et de la cohérence des rémunérations des équipes dirigeantes et de mesurer la pertinence des politiques de rémunération dans leur ensemble », lit-on dans le rapport annuel. Celui-ci précise que le panel étudié se compose de douze sociétés du CAC 40 et de sociétés internationales du secteur financier, comparables en taille. Scor réalise également une étude de marché avec le cabinet Mercer, qui met en avant le fait que la rémunération variable des dirigeants de Scor est « inférieure à la médiane (la liste des pairs comprend Arch Capital Group, Axis Capital Holdings Limited, Endurance Specialty, Everest Re, Hannover Re, Munich Re, Partner Re, Reinsurance Group of America, Swiss Re, Transatlantic Holding-Alleghany, Validus Holdings) », détaille le rapport annuel du réassureur.

Relativiser

Axa et Scor sont les deux entreprises françaises du secteur de l’assurance qui rétribuent le mieux leurs grands patrons. Parmi les entreprises du CAC 40, Henri de Castries est dans la moyenne haute (au 6e rang sur 40), tandis que le patron du CAC le mieux payé, Olivier Brandicourt (DG de Sanofi) plafonne à 16,7 M€.

Mais force est de constater que, si l’on compare les émoluments d’Henri de Castries et de Denis Kessler avec ceux de leurs homologues étrangers, les frenchies de l’assurance ne sont pas les plus grassement payés. Parmi les rémunérations publiées dans les rapports annuels, les Anglo-Saxons sont sur le podium, avec des salaires globaux à deux chiffres... en millions ! Gregory C. Case (PDG d’Aon), Costas Miranthis (ex-PDG de Partner Re) et Daniel S. Glaser (PDG de Marsh & McLennan Companies) font partie des patrons étrangers les mieux payés de l’assurance, touchant respectivement une rémunération globale de 26,7 M€, 16,1 M€ et 14 M€. Pourtant, paradoxalement, « hors de France, la gouvernance et la rémunération font partie des thématiques les moins abordées en assemblée générale par rapport à la stratégie. La France a un rapport très particulier aux questions d’argent », constate Michaël Duval, consultant chez Capitalcom. Un quart des AG sont ainsi consacrées à la gouvernance et à la rémunération en France, soit quinze minutes en 2012 et vingt minutes en 2016.

Packager

Les rémunérations variables tirent quant à elles le salaire des dirigeants vers le haut, et sont même parfois supérieures à la rémunération fixe. C’est le cas de la plupart des patrons anglo-saxons, pour lesquels la part fixe est parfois ridicule comparée à la part des actions de performance et des stock-options.

Et pas de raison que ça change : les plans d’actions gratuites sont même favorisés par la loi Macron de 2015, qui a rendu leur fiscalité plus attractive. Le cabinet Facta relève ainsi que le total d’attributions d’options et d’actions a augmenté de 32 % en 2015 par rapport à 2014 pour les sociétés du CAC 40. Quant aux avantages en nature, ils concernent généralement l’utilisation d’un véhicule de fonction (parfois avec chauffeur, parfois avec une carte de carburant), des frais d’avion, la garantie sociale des chefs d’entreprise, une assurance santé, ou encore un plan de retraite. Dans certains cas, ils incluent en outre le logement et une prime d’expatriation (par exemple pour Jacques Richier ou Gerd-Uwe Baden) ou un complément familial (pour les dirigeants de Coface).

[IMAGES-INLINE-0e1f60e97b]Argumenter

Pour justifier ces rémunérations variables, les entreprises s’appuient de plus en plus sur des critères de performance qualitatifs et quantitatifs. Pour Axa, le salaire variable est fonction à 50 % de la performance du groupe et à 50 % de la performance individuelle. Un changement en 2015 pour Denis Duverne, dont la part variable était auparavant indexée à 30 % seulement sur la performance du groupe. La proportion 50/50 est identique chez Scor et CNP assurances, tandis que Groupama conditionne la rémunération de Thierry Martel à 60 % à des critères quantitatifs de performance et à 40 % à des critères liés à la stratégie, à la maîtrise des risques et du contrôle interne, et à la gouvernance du groupe. Les déterminants doivent aussi être clairs en cas de départ : « Il convient de définir des règles précises, fixées à l’avance avec des conditions de présence et de performance précises, fondées sur la création de valeur durant l’exercice de leur fonction par les dirigeants, pour justifier les rémunérations versées lors de leur départ, et ce, quelle qu’en soit la forme (bonus, attributions d’actions ou de stock-options, etc.) », estime Jérôme Laurre, Managing Partner de la banque Degroof Petercam dans un communiqué.

En matière de présentation de ces critères, le rapport de l’Autorité des marchés financiers (voir encadré ci-contre) fait état de bonnes pratiques : « Bien que la recommandation de l’AMF n° 2012-02 autorise à ne pas divulguer les critères qualitatifs pour des raisons de confidentialité, l’AMF constate que 67 % des sociétés de l’échantillon font le choix de les décrire, ce qui facilite pour les actionnaires l’établissement du lien entre performance et rémunération variable », lit-on dans le document. L’Autorité déplore seulement que le niveau de réalisation attendu de ces critères ne soit que très rarement communiqué.

Faire voter

Il ne suffit pas de calculer les montants des rémunérations au plus juste, encore faut-il les faire voter en assemblée générale. C’est là que la clarté de l’exposition des critères de performance par rapport aux salaires joue pleinement son rôle. « La corrélation entre le salaire et la performance constitue le sujet majeur, en particulier lorsque la rémunération du dirigeant contraste avec la situation économique et sociale de l’entreprise. Il faut donc bien réaliser la démonstration de cette corrélation. Les communications graphiques sont les plus efficaces et les plus claires », explique Michaël Duval. Selon Capitalcom, trois sociétés du CAC 40 sur cinq ont présenté le taux d’atteinte des critères de performance, alors même que cette pratique était encore marginale en 2014 et 2015. Il n’empêche : « Les résolutions qui portent sur des éléments post-mandats, comme les parachutes dorés par exemple, sont toujours très secouées et très mal votées », affirme Michaël Duval. Au final, Capitalcom rappelle dans son bilan des AG que « les déterminants de la contestation sont les montants trop excessifs et la déconnexion avec les performances réelles de l’entreprise ».

Le groupe pétrolier américain BP en a notamment fait les frais cette année : les actionnaires ont voté à 59,11 % contre la rémunération du CEO, qui avait crû de 20 %, tandis que l’entreprise accusait des pertes importantes et supprimait plusieurs milliers de postes.

Payer

De nouvelles pratiques en matière de communication des rémunérations pourraient par ailleurs voir le jour en Europe. « Il faut certes donner plus de détails, mais surtout mieux », souligne Michaël Duval. Le fait de communiquer sur les critères de performance de l’année à venir permettrait de comparer davantage l’évolution du salaire par rapport à celle de la performance de la société. Axa l’a fait cette année, ainsi que Michelin, Engie, Total et Unibail-Rodamco. Selon l’AMF, « cette information est très utile pour les actionnaires en ce qu’elle leur permet de constater si le conseil a décidé de faire évoluer les règles par rapport à celles qui prévalaient lors de l’exercice passé. Elle permet également de constater que dès le début de l’exercice N+1, les " règles du jeu " sont bien fixées ».

Une autre pratique pourrait être importée des États-Unis dans les années à venir : communiquer la rémunération des dirigeants en la confrontant au salaire médian de leurs salariés. C’est la Securities and Exchange Commission (SEC) qui a voté cette disposition mi-2015. Elle s’appliquera aux 3 800 plus grandes entreprises américaines en 2017. « Les investisseurs, qui vont s’habituer à disposer de ce ratio pour les sociétés américaines, ne devraient pas tarder à en faire la demande à d’autres entreprises... », estime Michaël Duval.