Aujourd'hui, près du tiers de l'encaissement des assureurs français est réalisé à l'étranger. Une stratégie de diversification en pleine expansion et rentable, alors que le marché domestique est saturé, et qui permet aux grands groupes de tirer leur épingle du jeu.

L'assurance française n'a jamais été purement centrée sur l'Hexagone. Les anciennes sociétés nationalisées étaient présentes sur tous les marchés européens, souvent depuis la fin du xixesiècle. Ces entreprises étaient, pour beaucoup, tout à fait immergées dans leur marché local et seuls quelques dirigeants étaient français. Ceux-ci restaient parfois en poste si longtemps qu'ils finissaient par être aussi italiens, hollandais ou espagnols que français. Cette immersion dans le marché local se traduisait de fait par une séparation totale entre le "département étranger" et la maison mère française. Les grandes sociétés françaises étaient présentes à l'étranger, mais n'en tiraient pas de grands profits, si ce n'est quelques dividendes.

Une réponse à Solvabilité II

Les choses ont changé dans les années 1990 et aujourd'hui l'encaissement à l'étranger, qui a quasiment doublé en 10 ans, est de près de 100 Md€, à comparer aux 207 Md€ collectés en France. L'international est désormais une vraie stratégie pour un certain nombre d'entreprises. Ce n'est plus, comme le confie un directeur général qui souhaite garder l'anonymat, « une occasion pour quelques patrons d'aller tenir des conseils d'administration sous des cieux plus cléments ».

Les raisons de cette ouverture sont variables. Pour certains groupes, comme Covéa et Groupama, leur taille en France leur interdit de faire des acquisitions sur le territoire national. S'ils ne veulent pas se contenter d'une croissance organique, ils doivent sortir des frontières. « En France, nous avons atteint une taille suffisante en assurance dommages et il est probable que nous aurions des difficultés avec les autorités de la concurrence si nous voulions faire une acquisition importante », confirme Jean Fleury, directeur général délégué de Covéa.

Pour d'autres, il s'agit d'une stratégie plus ancienne qui, aujourd'hui, est complètement intégrée dans les gènes de l'entreprise, à l'instar de Cardif qui s'est mis à l'international dès les années 1980. « Au moment des premiers développements de l'entreprise à l'international, les dirigeants de l'époque étaient de véritables visionnaires : ils ont constaté que le monde allait vers la démocratie et la liberté d'entreprendre. Il fallait donc être présent là où l'expansion économique se réaliserait », explique Jean-Bertrand Laroche, membre du comité exécutif de BNP Paribas Cardif. Sogécap développe une stratégie proche de celle de BNP Paribas Cardif en accompagnant le développement du réseau de la Société générale à l'étranger. Il faut apporter le savoir-faire assurance là où la banque en a besoin.

La troisième raison de cette expansion est la perspective de Solvabilité II. Là, tous les acteurs se retrouvent. L'international est en effet une réponse aux exigences de diversification imposée par la future directive.

Le choix du pays

Une fois la décision prise de s'intéresser à l'international se pose la question de savoir vers quels pays. Là encore, les approches divergent. Une majorité cherche à se développer sur les marchés en devenir. C'est par exemple le cas de Groupama. Historiquement, l'assureur était propriétaire de sociétés au Royaume-Uni, en Italie et en Espagne auxquelles il a agrégé des filiales trouvées dans la corbeille de mariée du Gan. Quand il s'est agi d'aller au-delà, le choix s'est porté sur l'Europe de l'Est et du Sud-Est, puis sur le Vietnam et la Chine. « L'Europe du Sud, c'est pour tout de suite, l'Europe de l'Est pour demain, et l'Asie pour après-demain », précise Pierre Lefèvre, directeur général international de Groupama. Pour les bancassureurs, l'un des éléments déterminants est l'implantation de la banque. Si Sogécap est très présente autour du Bassin méditerranéen et en Europe centrale et orientale, c'est parce que la Société générale a fait le choix de ces pays. C'est aussi une voie que suit aujourd'hui Cardif qui, après avoir mené seule son expansion internationale, accompagne désormais le réseau BNP Paribas. L'autre élément déterminant est la possibilité d'exporter le modèle français de bancassurance, fondé sur l'intégration totale entre la banque et sa filiale. Mais dans de nombreux pays émergents, la bancassurance n'est pas comprise, en tout cas sous cette forme. Il faut alors lever des obstacles du côté des autorités et cela peut être long.

Cette volonté d'implanter ailleurs un savoir-faire n'exclut pas un certain opportunisme. Ainsi Natixis assurances a transporté son expérience en Italie d'abord ; puis au Liban et enfin en Tunisie, en profitant d'accords existant entre les Banques populaires françaises et des banques locales. C'est ce que rappelle Marcel Pizzini, directeur général adjoint de Natixis assurances : « Nous avons fait le choix d'exporter notre compétence plutôt que de n'être qu'un investisseur chez nos partenaires. »

D'autres entreprises vont vers des marchés matures. C'est le cas de Covéa, mais qui constitue presque une exception : « Nous souhaitons aller vers des pays où l'environnement juridique est stable et peu différent de celui que nous connaissons », précise Jean Fleury. Dans cette même logique, Covéa achète des sociétés existantes, comme Provident au Royaume-Uni, ou qui ont pignon sur rue à l'instar de Credem en Italie.

Mode d'implantation...

Le choix du pays effectué se pose la question du mode d'implantation. En Europe, le choix existe entre succursale, filiale et liberté de prestation de service. En fait, tous les dirigeants rencontrés ont le même discours. La liberté de prestation de service peut être un moyen de démarrer ou de gérer sans trop de frais une activité très réduite, mais dès que l'activité prend de l'ampleur, il faut s'implanter physiquement. Selon Pascal Bied-Charreton, DGA de Sogécap en charge des activités internationales de Société générale Insurance, « pour vraiment réussir, il faut une équipe sur place qui puisse travailler avec les équipes de la banque. Pour nous, le problème est plus simple, car nous allons en priorité dans des pays où la Société générale est déjà et où elle souhaite se développer avec nous ». Le discours est le même au Crédit agricole assurances : « La qualité de services en général, notamment dans le cadre de la gestion et de l'indemnisation, nécessite une présence physique pour une meilleure capacité de réaction et d'adaptation. » Ce choix de l'implantation se vérifie aisément : l'assureur de la banque verte est présent dans 19 pays, Sogécap dans 16, sans parler de Cardif qui tient évidemment le record avec 41 implantations à l'étranger. Le groupe Prévoir, présent au Portugal, en Pologne, au Vietnam et au Brésil, est sur la même ligne. Il a fait le choix de créer une entreprise. « Quand on achète une société existante, surtout dans un pays émergent, on peut avoir de mauvaises surprises. Nous préférons créer ex nihilo. Certes, le retour sur investissement est plus long, mais pour un groupe indépendant comme le nôtre, c'est une stratégie moins risquée », explique Sylvie Duffaud, directrice générale du groupe Prévoir.

... et délai

Le délai pour réussir une implantation varie fondamentalement selon que l'on part de zéro ou que l'on achète des entreprises existantes. Sauf en Asie, Groupama a fait ce choix d'acheter des entreprises qui avaient déjà des parts de marché significatives. Dans ce cas, c'est l'intégration plus ou moins rapide du modèle de la maison mère qui détermine la réussite ou non de l'implantation. Les bancassureurs, qui sont souvent partis from scratch, évaluent entre 12 et 18 mois le délai nécessaire à la réussite. Au Crédit agricole assurances, c'est 12 mois pour les produits intégrés à l'offre bancaire et jusqu'à deux ans pour les vrais produits Iard. Cardif estime que, pour les produits de prévoyance, un délai de quatre ans est un minimum, mais que ce délai est beaucoup plus court s'il s'agit de vendre des produits d'épargne à travers le réseau d'un partenaire déjà bien implanté. Tous les professionnels soulignent les difficultés qui peuvent naître des hésitations des corps de contrôle, notamment dans les anciens pays de l'Est. Ces fonctionnaires, souvent récemment nommés et pas nécessairement très compétents, veulent "laver plus blanc que blanc" et créent parfois des difficultés insurmontables. Il y a là à la fois une dose de protectionnisme et sans doute, quand il s'agit de bancassurance, une vraie difficulté à comprendre le modèle. Quand on évoque avec des professionnels un exemple d'autorités administratives compliquées et imprévisibles, l'Algérie fait l'unanimité. Plusieurs sociétés françaises ont entamé des démarches pour obtenir un agrément et ont finalement renoncé. L'instabilité juridique et la versatilité des autorités qui prévalent outre-Méditerranée ne sont pas propices aux investissements étrangers.

Peu d'échecs

Sans doute parce que les dossiers d'acquisition sont bien préparés, sans doute surtout parce que nombre des sociétés présentes à l'étranger sont des bancassureurs, qui par hypothèse suivent la banque de leur maison mère, les implantations se soldent rarement par des échecs. Cardif, qui, de très loin, a le plus grand nombre d'exploitations, explique s'être retiré d'Espagne parce que le coût demandé pour obtenir l'exclusivité était trop élevé. De même, la société a quitté les Etats-Unis après dix ans de présence. Les exigences de fonds propres et la diversité des législations lui paraissaient en effet trop contraignantes. De son coté, Natixis assurances s'est séparé de son partenaire italien il y a quelques années quand ses prétentions lui ont semblé exagérées. A ce propos, Marcel Pizzini souligne une des fragilités de l'exportation du modèle de bancassurance, quand l'intégration à la française n'est pas possible : « Nous sommes fabricants et, dans le partage de la valeur, il faut prendre en compte les exigences du distributeur, mais il peut arriver un moment où nous préférons dire non quand le distributeur se fait trop gourmand. »

Quand on les interroge sur la taille critique de leurs implantations, les responsables expliquent que cette taille est celle où la filiale peut voler de ses propres ailes dans son activité quotidienne. La dimension réelle de l'entreprise dépend alors de l'envergure du marché. Il faut être dans les cinq premiers en Europe de l'Est, mais beaucoup plus loin dans le ranking sur les marchés matures que sont la Grande-Bretagne, l'Espagne ou l'Italie. Pour Jean Fleury , « la taille critique est atteinte quand la filiale n'a pas besoin de la France dans sa gestion quotidienne et quand son niveau de frais généraux est comparable à celui du marché où elle opère ». « La taille critique est celle où notre filiale peut se développer seule. Si nous ne l'avons pas d'emblée, nous procédons à des acquisitions pour lui permettre d'atteindre plus vite ce seuil d'autonomie », ajoute Pierre Lefèvre de Groupama. Crédit agricole assurances exprime ses ambitions par rapport à la clientèle de la banque et non par rapport au marché. L'entreprise souhaite atteindre un taux de pénétration supérieur à 25% et un taux de satisfaction clients supérieur à 96%.

Forte rentabilité

Le développement à l'international est rentable. On est très loin aujourd'hui de cette époque où l'international était la danseuse du président ou des dirigeants. Crédit agricole Creditor Insurance qui, en 2009, a réalisé 56% de son chiffre d'affaires hors de France, a un résultat net de 38Me, auquel il faut ajouter les 31Me apportés par les filiales étrangères. Pour Sogécap en 2010, l'international a représenté 18% du chiffre d'affaires épargne et 34% de celui de la prévoyance. Pour le groupe Prévoir, 15% de la production nouvelle en primes périodiques vient de l'étranger. La CNP, dont la filiale brésilienne obtient des résultats brillants, réalise 20% de son chiffre et 40% de son résultat brut d'exploitation à l'étranger.

Au-delà de cet aspect bien évidemment essentiel puisqu'il est gage de continuité, une présence à l'international apporte beaucoup aux entreprises qui s'y sont lancées. Il y a bien sûr les échanges de savoir-faire à l'exemple de Groupama qui développe "Auto presto" en Hongrie ou qui étudie un même produit d'assurance à lancer à l'automne en Grèce et en France. C'est Covéa qui importe de sa filiale américaine une méthode de gestion électronique des documents ou qui regarde, grâce à sa filiale britannique, comment fonctionnent les comparateurs. C'est Cardif qui exporte ses méthodes de tarification de l'assurance emprunteur et qui, au Japon, implante une garantie de type maladies redoutées dans ses contrats en garantie de prêt. On constate que, désormais, le modèle a atteint sa maturité et qu'il ne fonctionne donc plus en sens unique. Ce ne sont pas les Français qui, tels les anciens colonisateurs, apportent la bonne parole aux indigènes. Les innovations en provenance de l'étranger remontent vers Paris ou s'échangent entre filiales. « Il y a une vraie cross fertilisation entre les pays au niveau du marketing, de la distribution et des risques par exemple, explique Jean-Bertrand Laroche, directeur du canal partenariats de BNP Paribas Cardif. Encore faut-il que l'international pèse suffisamment au sein de l'entreprise. » « Certes nous apprenons des contacts que nous avons avec nos collègues étrangers, précise Marcel Pizzini, mais nous n'avons pas encore la possibilité d'offrir de vraies perspectives internationales à nos collaborateurs. »

Penser "international"

Le fait d'avoir une activité internationale ouvre des horizons pour les collaborateurs français. Indépendamment du fait que, par hypothèse, cela crée un appel d'air pour des postes à responsabilité, il faut désormais "penser international" dans de nombreux secteurs de l'entreprise. « Pour tous les services fonctionnels, relations humaines, finance ou juridique, il faut désormais intégrer la dimension internationale », développe Pierre Lefèvre de Groupama. Mais en interne, tous les salariés ne sont pas nécessairement motivés par l'international et il peut y avoir des difficultés à ce stade. Les services parisiens n'ont pas forcément l'ouverture d'esprit ou la disponibilité nécessaires pour répondre aux questions d'un collègue expatrié, dont l'entité ne représente qu'une toute petite part du chiffre d'affaires du groupe. Les responsables pensent que ces sources de conflit disparaîtront quand l'international sera vraiment intégré.

C'est sur le plan de l'ouverture d'esprit et de la reconnaissance que cette internationalisation a le plus d'impact. Sylvie Duffaud (voir interview) explique : « A l'étranger, nous avons dû expérimenter d'autres modes de distribution et cela nous a aidé à nous ouvrir en France à d'autres canaux. Le fait de se confronter à des contraintes jusque-là inconnues ouvre le champ des possibles. » A l'évidence parce que c'est l'entreprise qui a le plus de recul, c'est Cardif qui a atteint le plus haut degré d'intégration de l'étranger dans son fonctionnement quotidien. Le Comité de direction, qui gère l'activité des partenariats, se compose de douze membres dont sept ne sont pas français. Quant à Pascal Bied-Charreton, il considère que l'activité internationale de Sogécap a changé l'image de la société d'assurance au sein du groupe Société générale : « Nous sommes reconnus comme un partenaire de la banque qui travaille avec la plupart des entités de l'univers Société générale. Dans le passé, certains pouvaient nous voir comme un simple back office de la banque, mais cela n'est plus vrai. C'est un cercle vertueux, car le fait d'être reconnu comme un partenaire et non comme un sous-traitant nous permet de nouer d'autres partenariats qui renforcent notre positionnement. »

Jean Fleury

Covéa

" En France, nous avons atteint une taille suffisante en assurance dommages et il est probable que nous aurions des difficultés avec les autorités de la concurrence si nous voulions faire une acquisition importante. "

Pascal Bied-Charreton

Sogécap

" Pour vraiment réussir, il faut une équipe sur place qui puisse travailler avec les équipes de la banque. Pour nous, le problème est plus simple, car nous allons en priorité dans des pays où la Société générale est déjà et où elle souhaite se développer avec nous. "

Evolution du CA de l'assurance française à l'étranger

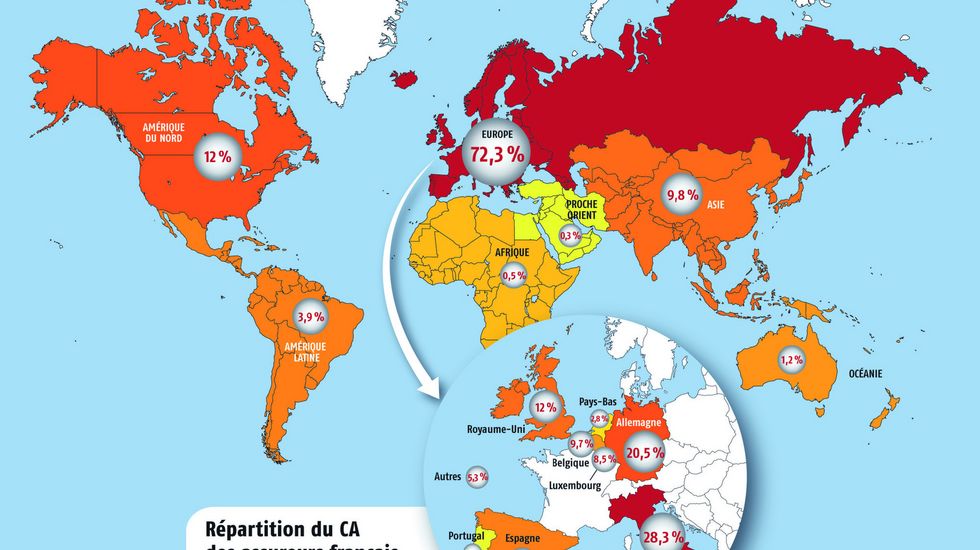

Près de 100 milliards d'euros de collecte

Les assureurs français ont encaissé, en 2009, 98,8 Md€ de primes à l'étranger, dont 60,9 Md€ pour la vie, 33,1 Md€ pour les dommages et enfin 4,8 Md€ en réassurance. L'essentiel de ces primes vient d'Europe, qui représente 72,3%, puis d'Amérique du Nord avec 12%, et enfin d'Asie pour 9,8%. On comprend que le reste du monde ne pèse pas lourd. Il est très significatif, et un peu triste quand on jette un coup d'oeil dans le rétroviseur de l'Histoire, de voir que l'Afrique, y compris le Maghreb, ne représente plus que 0,5% du chiffre d'affaires collecté hors de France.

Pierre Lefèvre

Groupama

" L'Europe du Sud, c'est pour tout de suite, l'Europe de l'Est pour demain, et l'Asie pour après-demain. "