Bénéficiant du jeu de la concurrence offert par la loi Hamon sur l’assurance de prêt, la Macif continue de vouloir rivaliser avec les contrats emprunteur groupe proposés par les banques.

Journaliste

Fort d’une excellente activité 2014 en santé/prévoyance (+ 17 % de CA à 765 M€), le mutualiste en a profité pour refondre récemment son contrat « Garantie emprunteur » et ainsi poursuivre sa dynamique commerciale amorcée depuis 2014 sur ce créneau.

En mettant en avant son certificat d’équivalence de garanties, la Macif profite surtout du fait que depuis cette année, les banques ne peuvent refuser les délégations d’assurance qu’à partir d’une liste de dix-huit critères établis par le Comité consultatif du secteur financier (CCSF). Très bien placé face aux contrats concurrents, celui de la Macif devrait bénéficier des nouvelles directives applicables depuis octobre dernier, obligeant les banques à remettre aux assurés une fiche standardisée d'information sur l’assurance emprunteur.

Avis technique sur le produit :

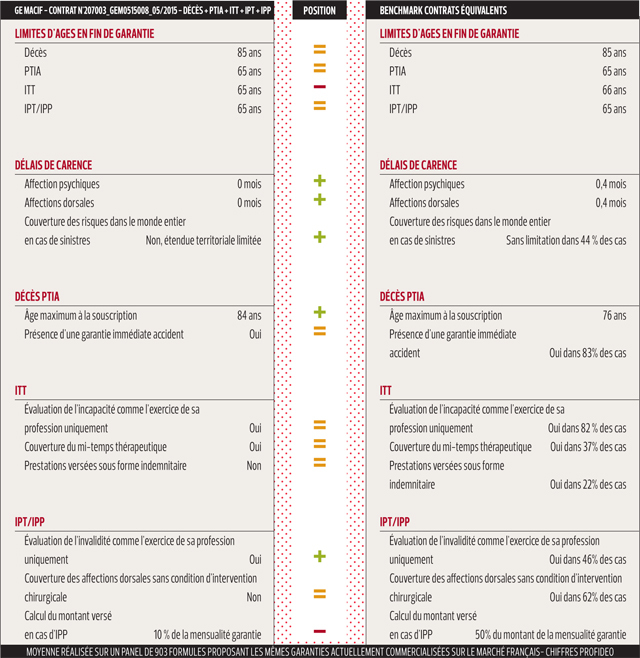

Lancé en mai 2015, le contrat de garantie emprunteur de la Macif propose un « certificat d'équivalence des garanties » afin de répondre aux critères CCSF et bénéficier du changement d'assureur dans le cadre de la loi Hamon. Le contrat bénéficie de dispositions très favorables comme les définitions de l'IPT et l'ITT au regard de la seule profession de l'assuré. Le contrat est accessible au plus grand nombre avec des formalités médicales ne se déclenchant qu'à partir d'un montant de 500 001 € emprunté. Si le contrat proposé par la Macif est solide face à la concurrence, il est cependant regrettable que le calcul du montant versé en cas d'IPP soit si peu favorable à l'assuré.