L'exercice 2010 a été marqué par des cotisations en faible progression, des prestations à un niveau record, une rentabilité qui se redresse et un bon niveau de solvabilité.

Malgré des cotisations en croissance très modérée et des prestations en hausse, tant du côté vie que du côté dommages, l'assurance française a réussi à sortir son épingle du jeu au cours de son exercice 2010. En effet, le résultat net du marché français s'est redressé, passant de 6,1 Md€ à 7,3 Md€ : 4 Md€ pour les sociétés vie et mixtes (stable), et 3,3 Md€ pour les sociétés dommages (vs 2,2 Md€ en 2009). La rentabilité du secteur se redresse (7,8% vs 6,7% en 2009). « L'assurance française a fait un effort exceptionnel au niveau de la gestion, qui a permis à la rentabilité de gagner un point », se réjouit Bernard Spitz, qui vient d'être reconduit pour trois ans à la présidence de la FFSA. La marge de solvabilité s'effrite légèrement, mais demeure à un niveau élevé, s'établissant à 170% en vie et 650% en dommages.

Collecte stable

Ce n'était pas gagné d'avance car les prestations ont atteint un niveau record. En assurance de personnes, elles ont progressé de 5,9%, à 103,5 Md€, du fait de nombreux rachats liés notamment à des arbitrages pour d'autres placements, comme l'immobilier. De fait, la collecte nette est quasi stable en 2010 par rapport à 2009 (50,5 Md€). En assurance de biens et de responsabilité, les prestations versées ainsi que les dotations aux provisions demeurent à un niveau élevé (33,9 Md€), la tempête Xynthia et les inondations du Var ayant coûté 2,1 Md€ aux assureurs. De plus, les sinistres autos (15,5 Md€) et habitation (6,8 Md€) demeurent à un niveau élevé, le même que 2009. « Le décrochage de la sinistralité qui s'est opéré en 2009 s'est maintenu en 2010 », s'alarme Jean-François Lequoy, délégué général de la FFSA. Le ratio combiné, quant à lui, s'améliore (103,2% vs 104,7% en 2009), mais reste également à un niveau élevé.

Un coup de pouce aux résultats a été apporté par la gestion financière. L'ensemble des actifs de l'assurance française, en valeur de marché, a progressé de 6,2%, à 1,684 Md€. Ces actifs sont essentiellement investis en obligations et OPCVM à revenus fixes (1,171 Md€, en hausse de +9,4%).

Quel avenir pour l'assurance vie ?

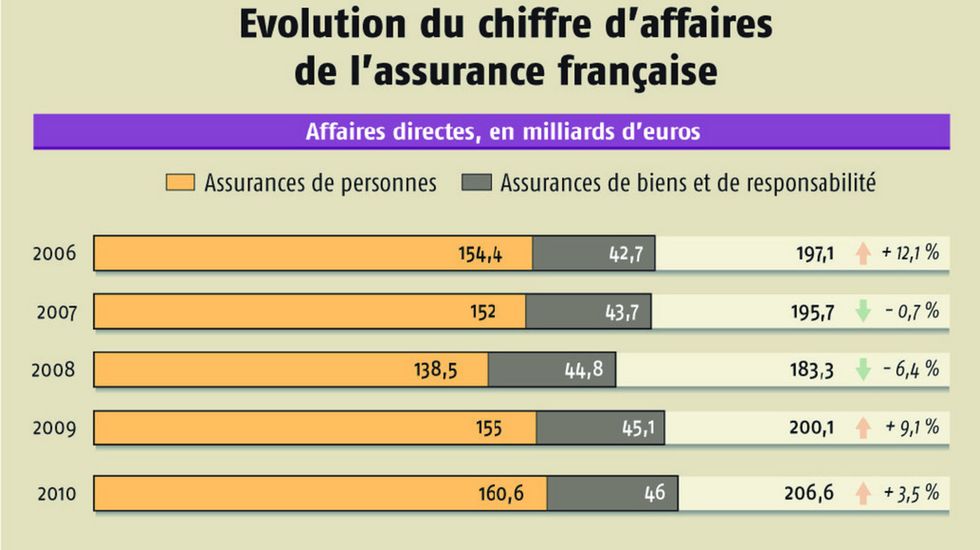

En matière de chiffre d'affaires, le marché français a progressé de 3,5%, à 206,6 Md€. Une croissance modeste, liée à l'essoufflement de la collecte vie (+3,8%, à 143,2 Md€, à comparer aux +11,7% de croissance en 2009). Les supports en euros demeurent le poids lourd de la collecte (86%) et ont conservé leur statut de placement refuge, qui fait que l'assurance vie a confirmé l'année dernière sa place de produit d'épargne préféré des Français. En sera-t-il de même en 2011 ? Rien de moins sûr si l'on en croit les chiffres du début de l'année : -13% pour la collecte vie à fin avril, ce qui laisse prévoir un recul compris dans une fourchette entre -6 et -2% pour l'ensemble de l'année.

Les assurances de biens et de responsabilité quant à elles ont progressé de 2,2% en 2010, tirées par les risques des particuliers (+3,7% à 27,6 Md€). Les multirisques habitation bondissent de 5,1%, alors que l'automobile gagne 2,6%. Les assurances des entreprises, de leur côté, sont demeurées stables, à 18,4 Md€. Cette tendance se confirme en début d'année, avec les risques des particuliers qui ont progressé de 5%, grâce aux augmentations tarifaires, et les assurances des entreprises de +2%.

Un point de rentabilité supplémentaire

Pour Bernard Spitz, " l'assurance française a fait un effort exceptionnel au niveau de la gestion, qui a permis à la rentabilité de gagner un point ".