La FFSA a livré ses chiffres clés du marché français de l'assurance en 2010. Une année caractérisée par une faible progression de l'activité et une forte sinistralité en dommages.

Rédactrice en chef

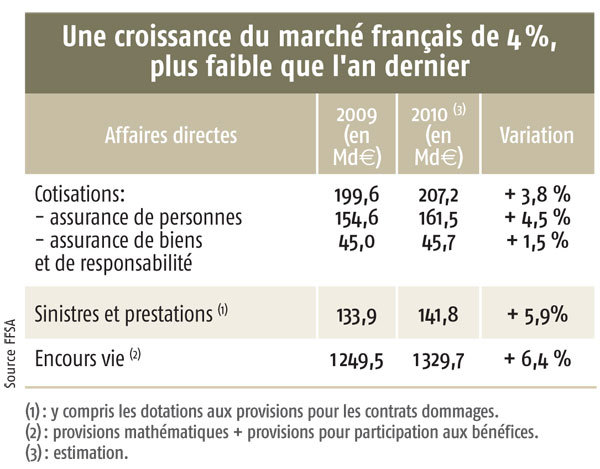

Dans un environnement économique et financier toujours difficile, marqué par les stigmates de la crise, l'ensemble du marché français de l'assurance a progressé de 4 % l'an dernier. Une croissance modérée, plus faible qu'en 2009, qui a été tirée par les assurances de personnes. 2010 a également été marquée par la poursuite de la hausse de la sinistralité en dommages, et par une poussée des prestations en vie. Côté placements, l'actif des assureurs est estimé à 1 681 Md€ au 31 décembre 2010. Dont 56 % sont placés en actifs d'entreprises, essentiellement en obligations corporate, un record historique selon la FFSA.

Dans le sillage du cac 40

La collecte vie et capitalisation a gagné 4 % en 2010 (à 144,1 Md€), au premier rang des placements financiers des ménages. Ceci malgré une concurrence croissante des liquidités, et en dépit de taux d'intérêts bas. Ce sont les fonds en euros qui ont capté l'essentiel de la collecte (125 Md€). Mais avec seulement 13 % des affaires directes vie, les unités de compte se situent à un niveau historiquement bas. Il faut dire que, malgré un rendement net en baisse, les fonds en euros ont rapporté en moyenne entre 3,2 % et 3,4 % en 2010, alors que la performance des supports en euros a été négative (- 1,1 %) dans le sillage du CAC 40.

Hausse des prestations

2010 a également été marquée par une forte hausse des prestations (+ 7 %), phénomène qui s'est amplifié tout au long du second semestre. En décembre, la collecte nette a même été négative. Deux explications pour ces rachats massifs : des besoins de liquidité pour des achats immobiliers, ou au titre de compléments retraite - de nombreux contrats souscrits il y a 15 à 20 ans arrivant à maturité. « Nous surveillons étroitement ce phénomène relativement inquiétant », indique Gilles Cossic, directeur des assurances de personnes de la FFSA. Sur l'année 2010 la collecte nette a été en très léger recul (- 1 %). Et les provisions mathématiques ont progressé de 6 %.

Conséquence du climat économique morose, les cotisations dommages ont augmenté faiblement en 2010. Soumis aux dures lois du soft market, c'est le marché des professionnels qui a le plus souffert (- 1 %), avec notamment un recul marqué de la branche construction (- 4,5 %), et pour la première fois un léger retrait de la RC. Le marché des particuliers tire mieux son épingle du jeu (+ 3 %), avec une hausse de 2 % en auto et de 5 % en MRH. Notamment en raison de hausses de cotisations, fruit d'ajustements tarifaires après une année 2009 fortement sinistrée (tempête Klaus...). En 2010, la sinistralité demeure élevée, avec un ratio combiné en dommages des particuliers estimé à 104, du même niveau qu'en 2009.

Facture salée

Deux phénomènes se conjuguent pour saler la facture : les aléas naturels - avec la tempête Xynthia (1,5 Md€) et les inondations du Var (0,6 Md€) -, et une sinistralité à caractère structurel. En habitation, c'est une augmentation de la fréquence des incendies, liés à la vétusté des chauffages et au vieillissement du parc des logements. En automobile, on assiste à une hausse du nombre des accidents matériels et au coût moyen des réparations, alors que le corporel subit l'inflation des indemnisations décidées par les juges.